Sytuacja rynkowa

5 wzrostowy miesiąc z rzędu, tym razem lepsze zachowanie spółek value

W marcu główne indeksy rynków rozwiniętych ponownie zyskiwały na wartości, co byłoby 5 wzrostowym miesiącem z rzędu. Indeks MSCI World wzrósł w marcu o 3%, a od początku roku już o 7,6%. W odróżnieniu od ostatnich miesięcy, w marcu wyraźnie lepiej radziły sobie spółki tzw. value, czyli podmioty o generalnie niższych (atrakcyjniejszych) wycenach rynkowych (P/E lub P/BV) i uznawanych za niedowartościowane, a jednocześnie o często stabilniejszych bilansach i wyższych stopach dywidendy i często też bardziej przewidywalnych szacunkach przychodów i zysków.

Oczywiście od początku roku, czy też nawet w okresie kilku ostatnich kwartałów, dominacja spółek growth jest potwierdzona odpowiednio wyższymi stopami zwrotu, jednakże wykazywana dotychczas słabość relatywna spółek value do growth dla rynków rozwiniętych mogła już osiągnąć swój graniczny poziom. Współczynnik tzw. siły relatywnej spółek value do growth w lutym znalazł się na poziomie poprzednich dołków, które z kolei były na ponad 30 letnim minimum. To może sugerować, że perspektywy zmiany wycen w obu segmentach wyrównują się, a z racji podwyższonych wycen spółek growth oraz większej zmienności tego segmentu pozostajemy nadal z większymi preferencjami do segmentu spółek value.

Wykres 1. Siła relatywna globalnych spółek value vs. growth

Źródło: Bloomberg, opracowanie własne. Dane na podstawie indeksów MSCI.

Dla akcji amerykańskich prognozy finansowe na bieżący rok nadto się nie zmieniają i zakładają ok. 10% wzrost zysku na akcję na poziomie zagregowanym dla całego indeksu S&P500. Tymczasem od początku roku indeks S&P500 wzrósł już o blisko 8% (dane do 4 kwietnia 2024) osiągając wycenę wg. wskaźnika P/E na poziomie blisko 25x (dane rynkowe na podstawie serwisu Bloomberg z dnia 8 kwietnia 2024). Odwrotność tego wskaźnika, nazywana stopą zysku, to jednocześnie wyrażenie rentowności kapitałów własnych, tyle że wycenionych rynkowo (tradycyjny ROE jest liczony wg. wartości bilansowej kapitału własnego). I ta odwrotność wynosi obecnie ok. 4%, a wg. prognozowanego zysku na koniec 2024 wynosi ok. 4,6%. Jeżeli zestawić to z rentownościami instrumentów wolnych od ryzyka (np. obligacji skarbowych USA), które obecnie wynoszą ponad 4,6% dla papierów dwuletnich lub 4,3% dla 10 letnich, to potencjał wzrostowy z ryzykownych aktywów jakimi są akcje nie wydaje się bardzo atrakcyjny, i rynek dłużny może „konkurować” o kapitał.

Mimo, iż w ostatnich tygodniach pojawiły się rewizje w górę dla prognoz PKB w USA na najbliższe kwartały, to jednak może to pozostać z niewielkim wpływem na nastroje dla rynku akcji, jako że największy wpływ na zagregowany zysk indeks S&P500 mają spółki IT oraz ochrony zdrowia , które po pierwsze i tak mają dość wysoko zawieszone prognozy wzrostu zysków, a po drugie wykazują mniejszą wrażliwość na ogólną koniunkturę. Ale jednocześnie większa wrażliwość koniunkturalna będzie sprzyjać spółkom cyklicznym, np. finansowym i przemysłowym, mającym większy udział w indeksach oraz instrumentach z dominującą ekspozycją na spółki value.

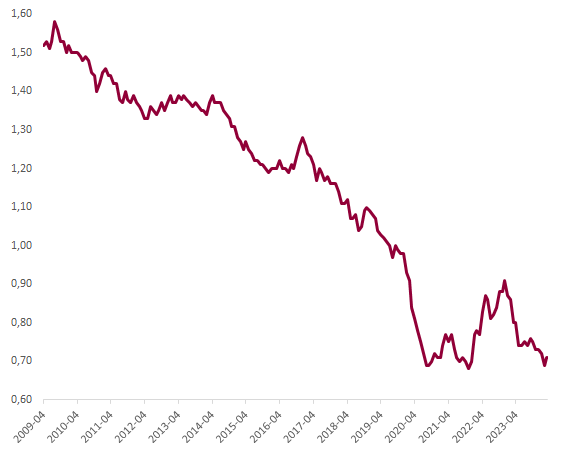

W odniesieniu do akcji europejskich przez pomiar siły relatywnej również jest widoczne testowania poprzedniego dołka. Uwagę zwraca jednak fakt, że w odniesieniu do generowanego zysku na akcję (zagregowanego na poziomie całego indeksu) ta siła relatywna dla indeksu Stoxx Europe 600 vs indeks S&P500 od kilku kwartałów odbija w górę. Jako że wcześniej słabsze dynamiki zysku spółek stały za gorszymi stopami zwrotu akcji europejskich, to teraz odwracanie tej sytuacji powinno sprzyjać relatywnie lepszemu zachowaniu akcji europejskich.

Wykres 2. Siła relatywna spółek europejskich do amerykańskich

Źródło: Bloomberg, opracowanie własne

Ponadto dla akcji europejskich ich wycena względem rynku papierów dłużnych jest korzystniejsza. Niższa wycena P/E to również wyższa stopa zysku (odwrotność P/E), która dla akcji europejskich wynosi 5,8% dla historycznego P/E oraz 7,1% dla prognozowanego wskaźnika (dane rynkowe na podstawie serwisu Bloomberg z dnia 8 kwietnia 2024). Zestawiając to z rentownościami 10Y obligacji strefy w strefie euro, nawet dla obligacji włoskich (jedne z wyższych rentowności w strefie euro) wynoszących ok. 3,86%, ta relacja wygląda znacznie bardziej korzystnie i dodatkowo przemawia za lekko wyższą preferencją akcji europejskich.

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.