Sytuacja rynkowa

Kolejny dobry miesiąc na głównych rynkach rozwiniętych, półprzewodniki ciągle górą

Luty ponownie przyniósł wysoce dodatnie stopy zwrotu na głównych parkietach rynków rozwiniętych, indeks MSCI World zyskał ponad 4%. Od początku roku do 5 marca to byłoby ponad 5%. Nadal główną siłą napędową pozostają spółki growth ze wskazaniem tutaj na wyodrębnioną ostatnio grupę „Magnificent 7”, gdzie szczególnym liderem jest spółka NVIDIA, która jako wcześniejszy mocny gracz na rynku wysoce zaawansowanych technologicznie kart graficznych, procesorów graficznych i innych układów scalonych, obecnie część swoich mocny przekształca w działalność usługową wymagającą wysokiej mocy obliczeniowej. Opublikowane wyniki za ostatni kwartał wykazały kilkukrotny przyrost przychodów i jeszcze większy zysków licząc r/r. Rosną oczekiwania wobec tej oraz innych zaawansowanych technologicznie firm na budowanie i monetyzowanie kompetencji w zakresie sztucznej inteligencji, ale również, co świetnie pokazuje przykład Nvidia i innych wiodących producentów układów elektronicznych, dostarczaniu mocy obliczeniowych do budowania świata AI. Może to trochę przypominać okres gorączki złota, gdzie jednym z lepszych biznesów było dostarczanie przysłowiowych łopat.

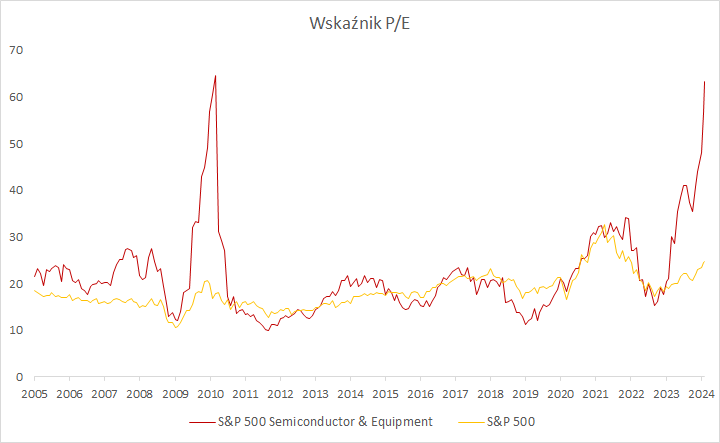

Osobną kwestia pozostają jednak wciąż wysokie wyceny tych spółek, gdzie dla zbiorczych indeksów np. S&P 500 Semiconductor & Semiconductor Equipment lub Philadelphia Stock Exchange Semiconductor zagregowany wskaźnik P/E przekracza odpowiednio 60x i jest bliski 50x, natomiast same indeksy tylko w lutym wzrosły odpowiednio o blisko 18% i 11%. Ale też oczekiwana wysoka dynamika zysków pozwala założyć, że prognozowane wskaźniki wg. bieżących cen rynkowych, ale przyszłych zysków byłyby już na znacznie niższych poziomach. Jednocześnie ryzykowną stroną takiego podejścia byłby jednak fakt, że obecne wyceny są zawieszone na bardzo optymistycznych prognozach, i jak to pokazywały przeszłe wydarzenia, jeżeli w kolejnych okresach spółki „dowiozą” bardzo dobre wyniki finansowe, ale jednak np. niższe od rynkowych szacunków, wówczas reakcje inwestorów często bywały równie gwałtowne co towarzyszące wcześniejszemu wzrostowi tych wycen.

źródło: Bloomberg, opracownie własne

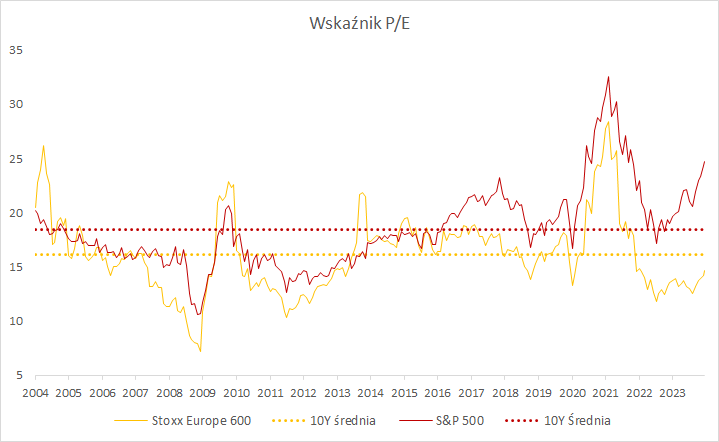

Ogółem dla amerykańskiego rynku akcji nawet z wyłączeniem wspomnianej „7” spółek nastroje pozostają pozytywne i są podbudowywane tegorocznymi prognozami wzrostu wyników finansowych. Nadal jednak głównym czynnikiem ryzyka pozostają wysokie wyceny spółek, wskaźnik P/E na poziomie całego indeksu wynosi ponad 22x co jest wyraźnie powyżej 10 letniej średniej, ale również znacznie drożej od np. głównych parkietów zachodnioeuropejskich. Dlatego też można założyć, i tu jest pewien konsensus rynkowy, że tegoroczny wzrost indeksu S&P500 będzie zbliżony to tempa prognozowanych wyników finansowych. Prognozy analityczne zakładają ok. 10% wzrost zysku na akcję w 2024, ale też niektóre czołowe banki inwestycyjne podchodzą do tego bardziej ostrożnie i szacują oczekiwany wzrost EPS bliżej 5%. Ponadto jest wskazywany dominujący udział w indeksie (ponad 25%) i wysoka kontrybucja do zagregowanego zysku na akcję wspomnianych 7 spółek, bez których wzrost zysk na akcję dla pozostałych 493 spółek będzie z pewnością wyraźnie niższy, a co się z tym wiąże, oczekiwana stopa zwrotu również może być pod presją.

W odniesieniu do wyników finansowych jest często wskazywane wyższe tempo wzrostu zysków niż sprzedaży, co oznacza dalsze rozszerzenie marż, a w środowisku raczej ustępującej presji inflacyjnej to może być trudniejsze w osiągnięciu i również stanowi poważne wyzwanie dla optymistycznych prognoz. Dlatego też podchodzimy z ostrożnością do amerykańskiego rynku akcji i bardziej preferujemy spółki value o niższej wycenie, które może nie notują tak spektakularnych wzrostów jak spółki growth, ale w okresach przesileń, którego się obecnie wciąż obawiamy, wykazują bardziej stabilne zachowanie.

źródło: Bloomberg, opracownie własne

W odniesieniu do spółek europejskich przypisanych do indeksu Stoxx Europe 600 prognozy zakładają kilkuprocentowy wzrost zysku w bieżącym roku nie budując tutaj żadnej przewagi w porównaniu do akcji amerykańskich. Jednak na ich korzyść przemawiają znacznie niższe wyceny po wskaźnikach P/E, nie tylko względem innych rynków, ale również w porównaniu do swoich danych historycznych (wskaźnik poniżej 10-letniej średniej). Spółki europejskie, w przeciwieństwie do amerykańskich, większą część swoich przychodów czerpią spoza Europy, czyli pod względem działalności operacyjnej są lepiej zdywersyfikowane geograficznie. Pojawia się również argument, że europejskie spółki coraz częściej decydują się na operacje skupu akcji własnych, co dotychczas było głównie domeną spółek amerykańskich, a co dodatkowo wspiera wycenę rynkową. Przez wiele lat słabsze zachowanie akcji europejskich było podyktowane wyraźnie niższym tempem wzrostu zysków w porównaniu do akcji amerykańskich. W okresie ostatnich kwartałów ten proces zaje się hamować i nawet odwracać, co ma szansę przełożyć się na również adekwatną poprawę stóp zwroty vs. akcje amerykańskie.

Autor: Marcin Brendota

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.