Sytuacja rynkowa

Różne segmenty polskich obligacji skarbowych

Zazwyczaj im obligacje o dłuższym terminie zapadalności, tym ich zmienność cenowa wyższa. Rentowności zaś różnią się w zależności od terminu zapadalności, preferencji inwestorów i mechanizmu wypłaty kuponu (stały przez cały okres trwania obligacji lub zmienny, w polskich realiach uzależniony od stawki rynku międzybankowego WIBOR).

Wykres 1. Stopa WIBOR6M, kontrakty terminowe (FRA*) na przyszłą stopę procentową rynku międzybankowego oraz stopa NBP (proc.)

Źródło: Bloomberg, *FRA x/x+6 oznacza kontrakt na 6-miesięczną stopę procentową obowiązującą za x miesięcy

Wyceny obligacji stałokuponowych poruszają się w odwrotnym kierunku do zmian rentowności, co oznacza, że wzrost rynkowych oczekiwań co do inflacji i poziomów krótkoterminowych stóp procentowych banku centralnego powoduje w krótkim terminie spadek cen obligacji, a spadek analogicznych oczekiwań – wzrost cen obligacji.

Wykres 2. Indeksy poszczególnych segmentów polskich obligacji skarbowych* (2020.01=100)

Źródło: BM Alior Bank na podstawie danych Bloomberg, aktualizacja 01.03.2024, * indeksy GPW Benchmark, odpowiednio GPWB-B1Y3Y, GPWB-BWZ, GPWB-B3Y5Y, GPWB-B5Y.

Na krajowym rynku w lutym kontynuowany był rozdźwięk notowań w poszczególnych segmentach polskich obligacji skarbowych. W związku z oddaleniem się oczekiwań na obniżki stopy procentowej NBP (pomimo kolejnego niższego od konsensusu odczytu inflacji konsumenckiej w Polsce za styczeń) oraz w ślad za rosnącymi napływami do funduszy wzrosły ceny obligacji zmienno-kuponowych, które charakteryzują się historycznie niską zmiennością notowań. Podczas gdy indeks GPWB-BWZ agregujący ceny i dochody z obligacji skarbowych zmienno-kuponowych (WZ) zyskał 1,0%, analogicznie obliczany indeks agregujący obligacje stałokuponowe o terminie wykupu powyżej 5 lat GPWB-B5Y stracił 0,6%. Zbiorczy indeks polskich obligacji skarbowych TBSP stracił 0,2%. Obligacje korporacyjne w PLN podążały za wzrostem cen zmienno-kuponowych obligacji skarbowych.

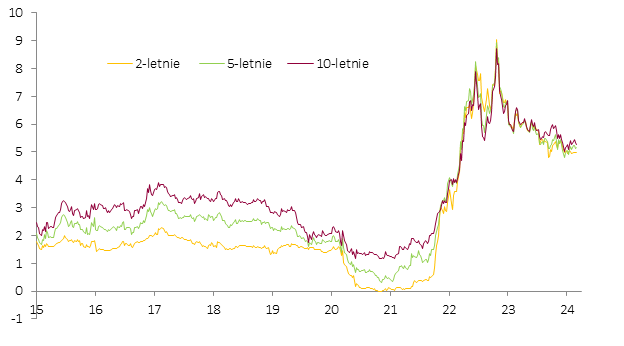

Wykres 3. Rentowności benchmarkowych* polskich obligacji skarbowych stałokuponowych w poszczególnych okresach do wykupu.

Źródło Bloomberg, *wykres kontynuacyjny ciągły, dane syntetyczne dla poszczególnych serii obligacji z najbliższym do benchmarkowego okresem do wykupu.

Oceniamy też, że w najbliższym czasie obligacje długoterminowe i stałokuponowe powinny przestać odstawać a rentowność benchmarkowych 10-letnich obligacji rządu polskiego ma szansę spaść w średnim terminie w ślad za deflacyjnym oddziaływaniem cen surowców, towarów rolnych, silnego złotego, oraz przy większej elastyczności Ministerstwa Finansów w oferowaniu obligacji na sfinansowanie deficytu budżetowego przy wpływie środków KPO (funduszy europejskich). Mniej optymistycznie zapatrujemy się na dług zmienno-kuponowy, w tym korporacyjny, gdzie istotnie w ostatnich miesiącach zmalały premie kredytowe.

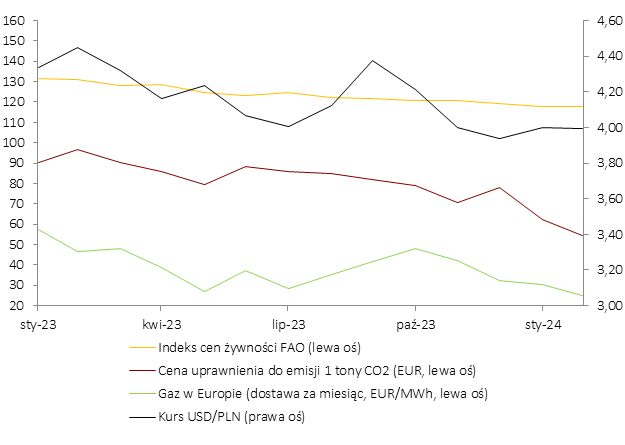

Wykres 4. Czynniki dezinflacyjne w Polsce.

Źródło: opracowanie własne na podstawie danych Bloomberg.

Wykres 5. Premie*, z jakimi notowane są polskie skarbowe (WZ) I quasi-skarbowe (FPC**) obligacje zmienno-kuponowe*

Źródło: Bloomberg, premia oznacza stopę zwrotu wyższą ponad stopę WIBOR6M w okresie do wykupu obligacji, 4 ostatnie cyfry nazwy obligacji oznaczają miesiąc i rok wykupu, obligacja “covidowa” emitowana przez BGK I gwarantowana przez Skarb Państwa.

Autor: Zbigniew Obara

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}