Sytuacja rynkowa

Inflacja poniżej 4,5% w 2025 roku?

Rządowy projekt ustawy mrożącej ceny energii szansą na średnioroczną inflację poniżej 4,5% w 2025.

- Korekta w kształcie formacji odwróconego V na obligacjach?

- Kontynuacja procesu luzowania polityki stóp procentowych przez Fed

- Rządowy projekt ustawy wydłużający mrożenie cen energii dla gospodarstw domowych

Na przestrzeni ostatnich dwóch miesięcy odnieśliśmy się do rynku obligacji trzema wpisami. Pierwszy mówił o zależności między stopami procentowymi a ceną obligacji stałokuponowych – można powiedzieć o strategicznej alokacji. Drugi zwracał uwagę na krótkoterminową zmienność, gdzie przy nakreśleniu strategicznego kierunku, takie krótkoterminowe korekty warto traktować jako okazje do zawierania transakcji. Ostatni natomiast zwracał uwagę, że obligacje to nie jest jednorodna grupa instrumentów i mamy do czynienia z ich różnymi rodzajami, a w związku z tym i różnymi rodzajami ryzyka, np. z obligacjami skarbowymi stałokuponowymi wiąże się głównie ryzyko stopy procentowej, natomiast przy obligacjach stałokuponowych korporacyjnych dochodzi nam jeszcze ryzyko emitenta (które szczególnie ważne jest w przypadku obligacji high yield, tzw. obligacji śmieciowych).

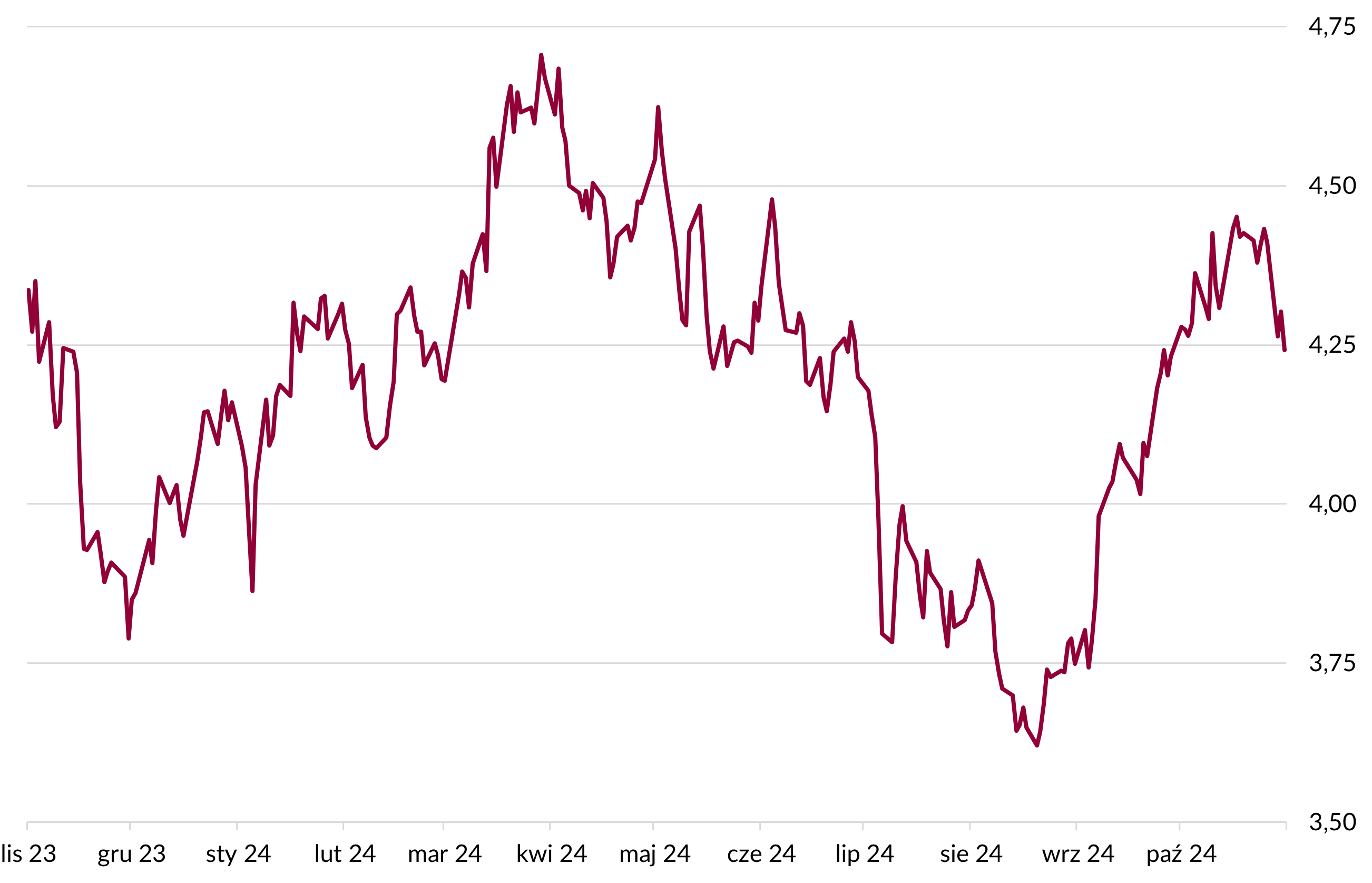

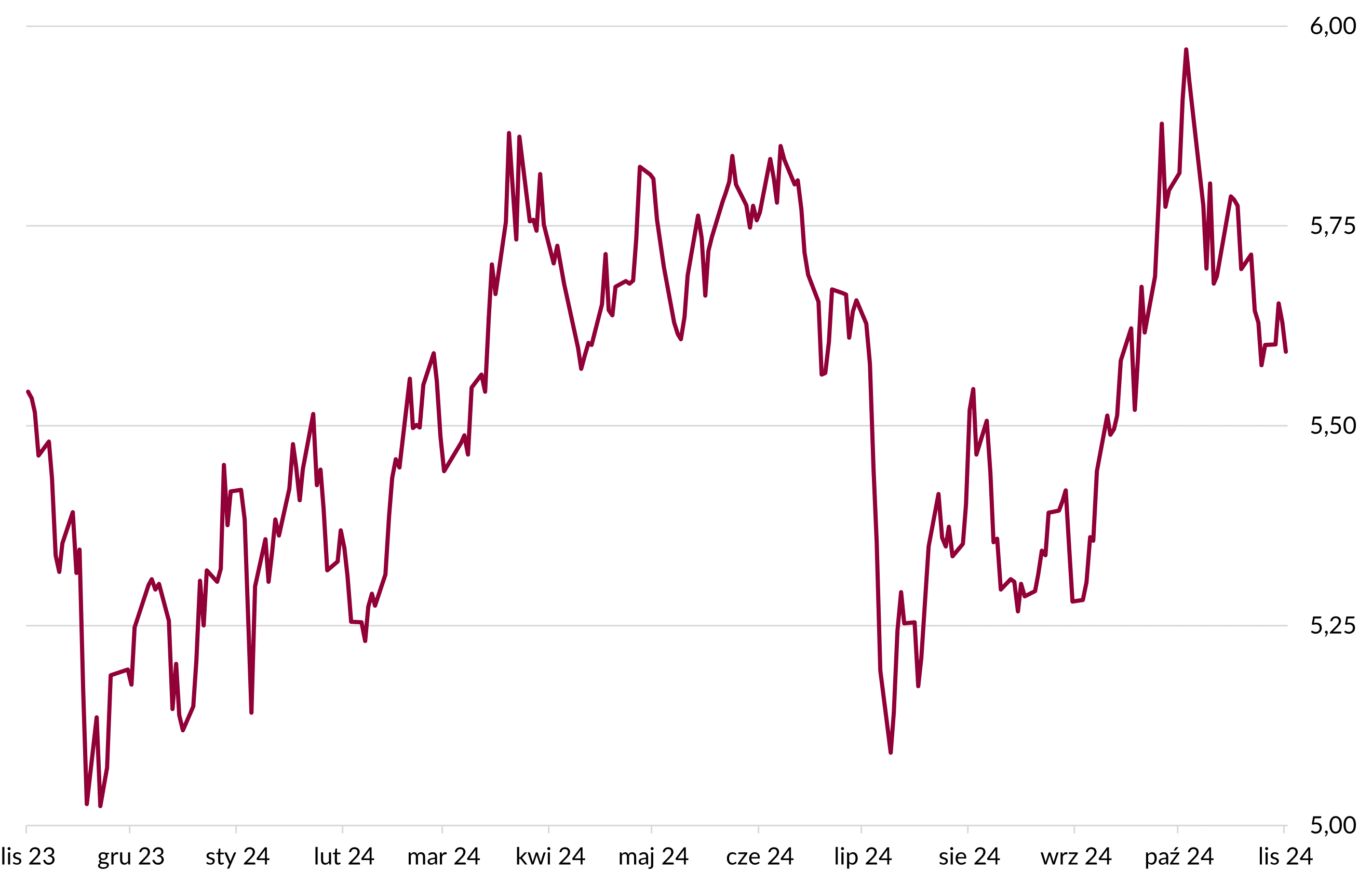

Po tym dość długim wprowadzeniu zerknijmy na obecną sytuację na rynku obligacji. Widzimy na poniższych wykresach, że październik był miesiącem korekty. W przypadku polskich obligacji, koniec korekty idealnie zbiegł się z ostatnim dniem października. W USA sytuacja wyjaśniała się trochę dłużej ze względu na wybory.

Wykres 1. Rentowność amerykańskich 10-letnich obligacji skarbowych

Źródło: opracowanie własne na podstawie danych LSEG Workspace na dzień 2024-11-28.

Wykres 2. Rentowność polskich 10-letnich obligacji skarbowych

Źródło: opracowanie własne na podstawie danych LSEG Workspace na dzień 2024-11-28.

Jednak pomimo wielu emocji, następnego dnia po wyborach nie wydarzyło się nic niezwykłego. Ponadto posiedzenie Fed w dniu 7 listopada zakończyło się zgodnie z oczekiwaniami, czyli obniżką stopy procentowej o 25 punktów bazowych z 4,75% do 4,5%. Obecnie rynek zakłada, że kolejna obniżka stóp procentowych w USA będzie miała miejsce w grudniu i wyniesie 25 punktów bazowych, czyli wszystko zgodnie z prognozami, które miały miejsce jeszcze przed wyborami.

W Polsce w międzyczasie rząd przyjął projekt ustawy, która zakłada mrożenie cen prądu dla gospodarstw domowych w 2025 roku na poziomie 500 zł/MWh, czyli utrzymanie obecnego stanu rzeczy. Kształtowanie się cen energii w styczniu 2025 było dotychczas największą niewiadomą przy predykcjach przyszłej ścieżki inflacji. „Po wydłużeniu tarcz energetycznych na 2025 r. średnioroczna inflacja w przyszłym roku może ukształtować się nawet poniżej 4,5 proc., a inflacja na niskich poziomach rodzi pytanie o obniżki stóp procentowych.” - to fragment wypowiedzi członka RPP Henryka Wronowskiego z dnia 25 listopada br. Wcześniejsze prognozy mówiły o średniorocznej inflacji powyżej 4,5 proc.

Widzimy, że w okresie ostatniej korekty ceny polskich obligacji, pojawiła się kolejna pozytywna informacja, która długoterminowych inwestorów powinna utrzymać w przekonaniu co do słuszności kierunku zakładającego proces obniżania stóp procentowych przez RPP w 2025 roku. A co za tym idzie oczekiwania wzrostu cen obligacji.

Autor: Grzegorz Zięba

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.

{kind=link}