Sytuacja rynkowa

Zła passa w sektorze Clean Energy

Akcje spółek zajmujących się produkcją, rozwojem i dystrybucją odnawialnych źródeł energii* od kilkunastu miesięcy rozczarowują inwestorów.

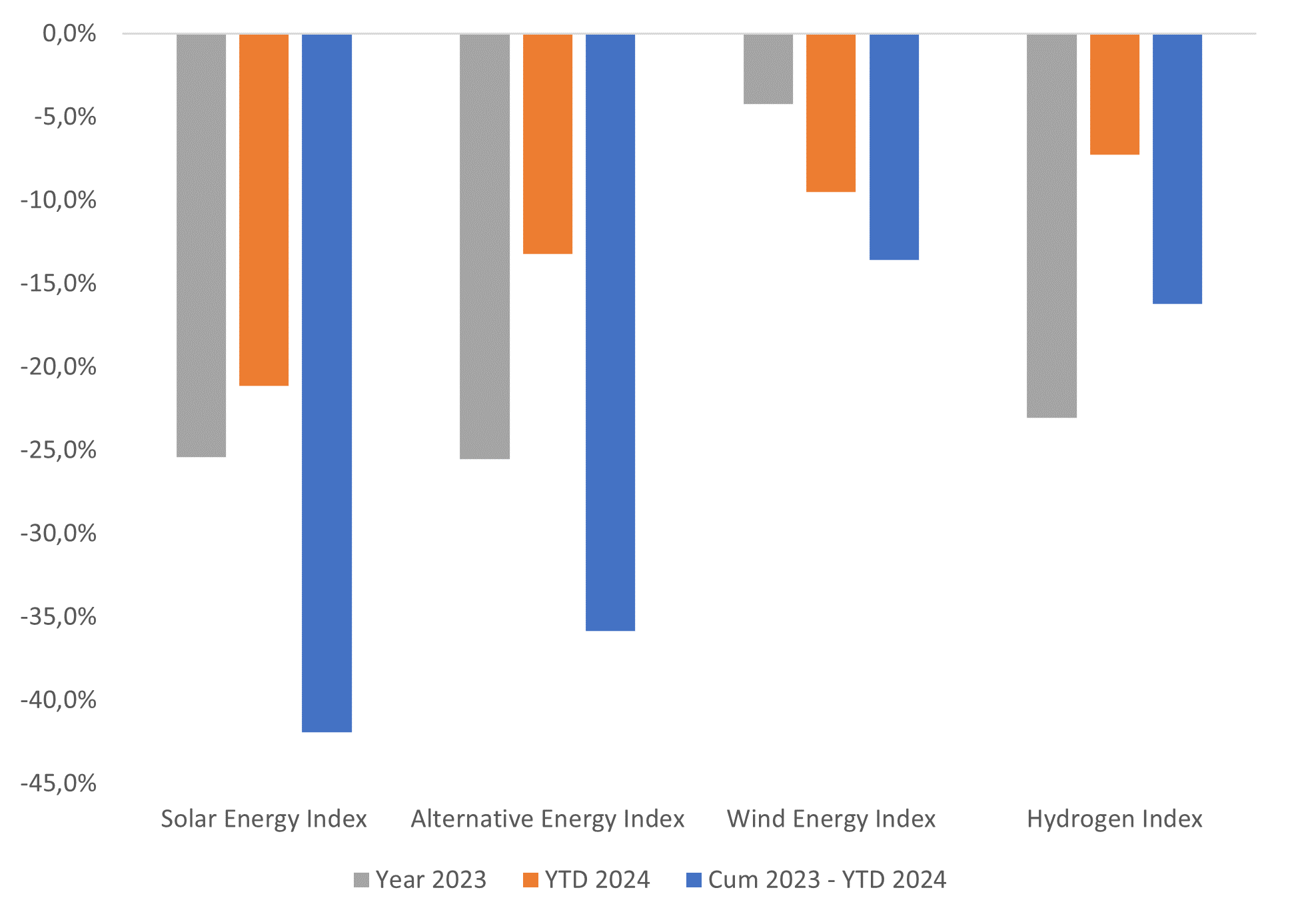

W ubiegłym roku spółki z obszarów tematycznych: Energia słoneczna, Energia alternatywna i Energia wiatrowa odnotowały straty odpowiednio o 28%, 22% i 13%, przy jednocześnie dobrym zachowaniu szerokiego indeksu giełdowego indeks MSCI World (wzróst w 2023 r. o 21%). Tendencja ta utrzymuje się w 2024 r., co wzbudza wątpliwość co do rentowności i perspektywy wzrostu sektora.

Wykres 1. Słabość sektora Clean Energy na tle szerokiego rynku akcji MSCI World (2021.04=100).

Źrodło: opracowanie własne na podstawie danych Bloomberg

Wykres. 2 Stopy zwrotu akcji z poszczególnych sektorów.

Źrodło: opracowanie własne na podstawie danych Bloomberg

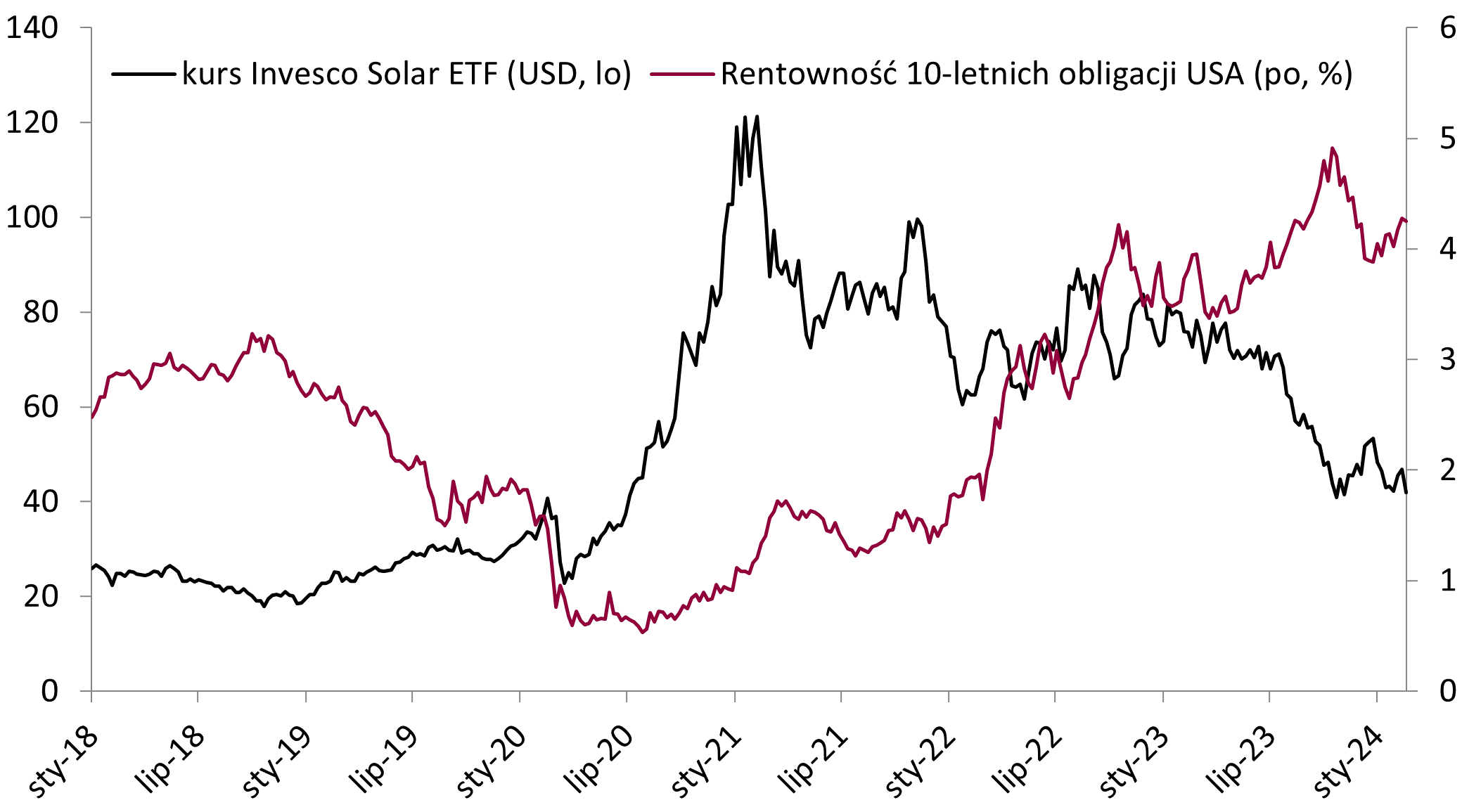

Jedną z głównych trudności dla funduszy okazuje się być poziom rynkowych stóp procentowych. Koszty finansowania znacząco wpływają na akcje spółek z sektora Czystej Energii, gdyż spółki te obficie korzystają z zadłużenia w celu finansowania ambitnych projektów związanych ze wzrostem i rozwojem. Wraz ze wzrostem stóp procentowych wzrasta koszt długu, co wywiera presję na wyniki finansowe, a w efekcie na atrakcyjność inwestowania w akcje. Pomimo początkowego optymizmu na rynku co do obniżki stóp procentowych w I kwartale 2024 r., nadzieje te zostały przygaszone ostatnimi komunikatami Rezerwy Federalnej i Europejskiego Banku Centralnego , co ponownie wywarło presję na sektor. W tym kontekście warto zauważyć, że rentowność 10-letnich amerykańskich obligacji skarbowych wzrosła w tym okresie z poziomu 3,88% do 4,29%.

Wykres 3. Rentowności 10-letnich obligacji USA a notowania spółek z sektora Clean Energy.

Źrodło: opracowanie własne na podstawie danych Bloomberg

Historycznie środowisko niskich rentowności obligacji a co za tym idzie niższych stóp procentowych sprzyjało wyceną spółek z tego sektora natomiast aktualne stopy zwrotu funduszy ETF czystej energii od początku roku potwierdzają słabe nastroje sektora i wynoszą około-15%. Obrazuje to nie tylko specyficzne wyzwania dla sektora, ale także szersze warunki gospodarcze wpływające na nastroje inwestorów i dynamikę rynku. Chociaż obecne perspektywy dla akcji spółek czystej energii wydają się pesymistyczne przy aktualnych warunkach rynkowych to na perspektywę długoterminową wpływają zmiany w polityce w kierunku zrównoważonego rozwoju i postępu technologicznego w sektorze energii odnawialnej.

* Zalicza się do nich: energia słoneczna, wiatrowa, wodna, wodór i inne zrównoważone formy energii.

Autor: Artur Janoszek

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.