Sytuacja rynkowa

Inwestycje ESG pod presją

- Jak wygrana Donalda Trumpa w wyborach prezydenckich i jego zapowiedzi mogą wpłynąć na globalne inwestycje ESG?

- Co oznacza spadek zainteresowania ESG dla przyszłości zielonej transformacji i globalnych rynków kapitałowych?

- Czy greenwashing i brak jasnych standardów podważają wiarygodność sektora ESG?

Globalne zainteresowanie inwestycjami w aktywa ESG (Environmental, Social, Governance), które jeszcze niedawno dynamicznie rosło, może wkrótce zostać stłumione przez bieżące trendy polityczne, ekonomiczne oraz zmieniające się regulacje. Wygrana Donalda Trumpa w wyborach prezydenckich w USA i jego zapowiedzi powrotu do polityki sprzed porozumienia paryskiego mogą być jednym z czynników, które odwrócą globalną tendencję ku zrównoważonym inwestycjom.

Rosnące obawy wokół polityki ESG

Zaledwie kilka lat temu ESG zyskało ogromną popularność, przyciągając nie tylko firmy, ale i inwestorów instytucjonalnych, którzy postrzegali te aktywa jako szansę na długoterminowy, stabilny rozwój, który przynosi zyski i jednocześnie uwzględnia kwestie ekologiczne, społeczne oraz transparentność zarządzania. Jednak zmieniające się nastroje społeczne i polityczne, szczególnie w kontekście globalnych napięć gospodarczych, a także rosnąca niechęć do nadmiernych regulacji, stopniowo wywierają presję na sektor ESG.

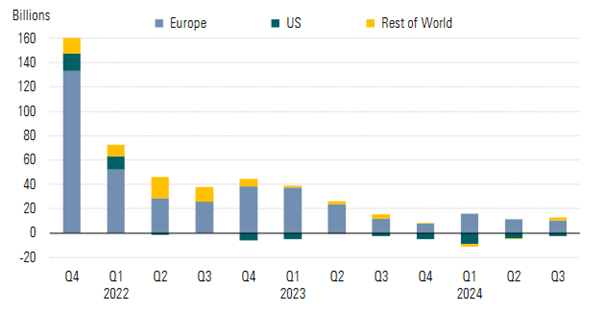

Wykres 1. Kwartalne przepływy globalnych funduszy zrównoważonych (w miliardach USD)

Źródło: Morningstar Direct. Dane z września 2024 r.

Przykładem istotnych zmian w tej dziedzinie są Stany Zjednoczone. Wygrana Donalda Trumpa w wyborach prezydenckich może oznaczać znaczący krok wstecz w zakresie priorytetów ESG w USA. Trump, wielokrotnie krytyczny wobec agend środowiskowych, już wcześniej zapowiedział powrót do bardziej liberalnych regulacji, a nawet ponowne wycofanie się z paryskiego porozumienia klimatycznego. Daje to podstawy do obaw w zakresie braku zmian tendencji słabnącego globalnego zainteresowania inwestorów do aktywów ESG, która utrzymuje się od I kwartału 2022 roku.

Europa dominuje w udziale aktywów ESG

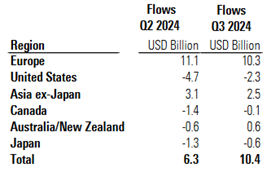

Europa, zdecydowanie największy na świecie rynek funduszy zrównoważonych, ulokowała 10,3 mld USD w trzecim kwartale br., co stanowi niewielki spadek w porównaniu z napływami 11,1 mld USD w drugim kwartale. Tymczasem na rynku amerykańskim w trzecim kwartale nadal odnotowano odpływy, ale spadły one o połowę do 2,3 mld USD z 4,7 mld USD w drugim kwartale. Pozostałe rynki dodały 2,4 mld USD w trzecim kwartale w stosunku do odpływów 0,2 mld w drugim kwartale.

Tabela 1. Przepływy globalnych funduszy zrównoważonych w podziale na region (w miliardach USD)

Źródło: Morningstar Direct.Dane z września 2024 r.

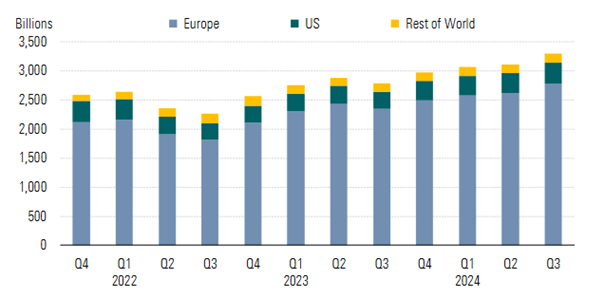

Europa obejmuje 84% globalnych aktywów funduszy zrównoważonych, USA 11% i 5% pozostałe regiony świata.

Wykres 2. Udział globalnych funduszy zrównoważonych w podziale na region (w miliardach USD)

Źródło: Morningstar Direct. Dane z września 2024 r.

Globalna polityka a wyzwania inwestycyjne w sektorze ESG

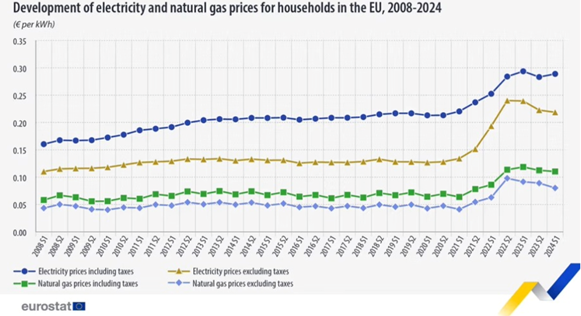

Oprócz Stanów Zjednoczonych, wiele innych państw odnotowuje wzrost nastrojów sceptycznych wobec ESG, szczególnie w obliczu rosnących cen energii oraz potrzeby zapewnienia bezpieczeństwa energetycznego. Na przykład Europa, która do tej pory była liderem w promowaniu regulacji ESG, zmaga się z wysokimi kosztami transformacji energetycznej, które mają bezpośredni wpływ na gospodarki krajów członkowskich oraz konkurencyjność europejskiego przemysłu na arenie międzynarodowej.

Wykres 3. Ceny energii elektrycznej i gazu w Europie

Źródło: Eurostat

Krytyka i problemy branży ESG: greenwashing i niejasne standardy

Zainteresowanie ESG osłabia również sceptycyzm wynikający z niejasnych kryteriów i definicji, a także powszechnego problemu greenwashingu, czyli fałszywego deklarowania proekologicznych postaw przez korporacje. Brak standaryzacji wywołuje mieszane reakcje wśród inwestorów, którzy często mają trudności z oceną autentyczności podejścia firm do kwestii ESG. Firmy zarządzające aktywami również zaczynają zdawać sobie sprawę, że inwestycje w ESG, choć przynoszące korzyści w dłuższej perspektywie, mogą nie przynosić wysokich zwrotów w krótkim terminie, co dla wielu funduszy jest kluczowe.

Przykładem jest intensywna krytyka ze strony części inwestorów, którzy zwracają uwagę, że niektóre fundusze ESG pomijają rentowne branże, takie jak energetyka oparta na paliwach kopalnych. W wyniku takich działań fundusze ESG często wypadają gorzej finansowo w porównaniu z bardziej tradycyjnymi strategiami, które nie wykluczają tego rodzaju aktywów.

Wnioski i przyszłość sektora ESG

Choć długoterminowe cele ESG, takie jak ograniczenie emisji CO2 czy zwiększenie transparentności korporacyjnej, nadal pozostają ważne, globalne zmiany polityczne i gospodarcze wywierają znaczącą presję na rozwój tego rynku. Rosnące koszty energii, napięcia geopolityczne oraz większy nacisk na konkurencyjność przemysłową sprawiają, że ESG przestaje być priorytetem dla wielu firm i inwestorów, szczególnie w krajach takich jak USA, gdzie zmiana administracji może znacząco wpływać na kształt rynku kapitałowego.

Przyszłość ESG zależeć będzie od trzech kluczowych czynników:

- stopnia w jakim instytucje finansowe dostosują swoje strategie, aby uwzględnić zarówno ESG, jak i realia rynkowe,

- rozwoju globalnych standardów oraz ram regulacyjnych, które wyeliminują problem greenwashingu i ujednolicą kryteria ESG,

- politycznego wsparcia lub sprzeciwu, który decydować będzie o kierunkach legislacyjnych i ostatecznym kształcie polityki ESG w poszczególnych regionach.

Jeśli Trump faktycznie zdecyduje się na ponowne wycofanie USA z paryskiego porozumienia, dla wielu międzynarodowych korporacji będzie to silny sygnał, aby ponownie przemyśleć strategie ESG, szczególnie w krajach o niższych standardach regulacyjnych. Jest więc prawdopodobne, że w najbliższych latach inwestycje ESG będą nadal obecne, lecz bardziej jako opcjonalna strategia niż konieczny składnik portfela.

Autor: Artur Janoszek

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.