Sytuacja rynkowa

Obligacje stałokuponowe a cykl obniżania stóp procentowych

- Proces obniżania stóp procentowych wszedł w dojrzałą fazę

- Wskaźnik zmodyfikowanej duracji (MD) jako miara wrażliwości obligacji na zmianę stopy procentowej

- Analiza historycznych wyników funduszy obligacji na tle poziomu stóp procentowych Fed

- Rok 2025 – „złota era” obligacji stałokuponowych?

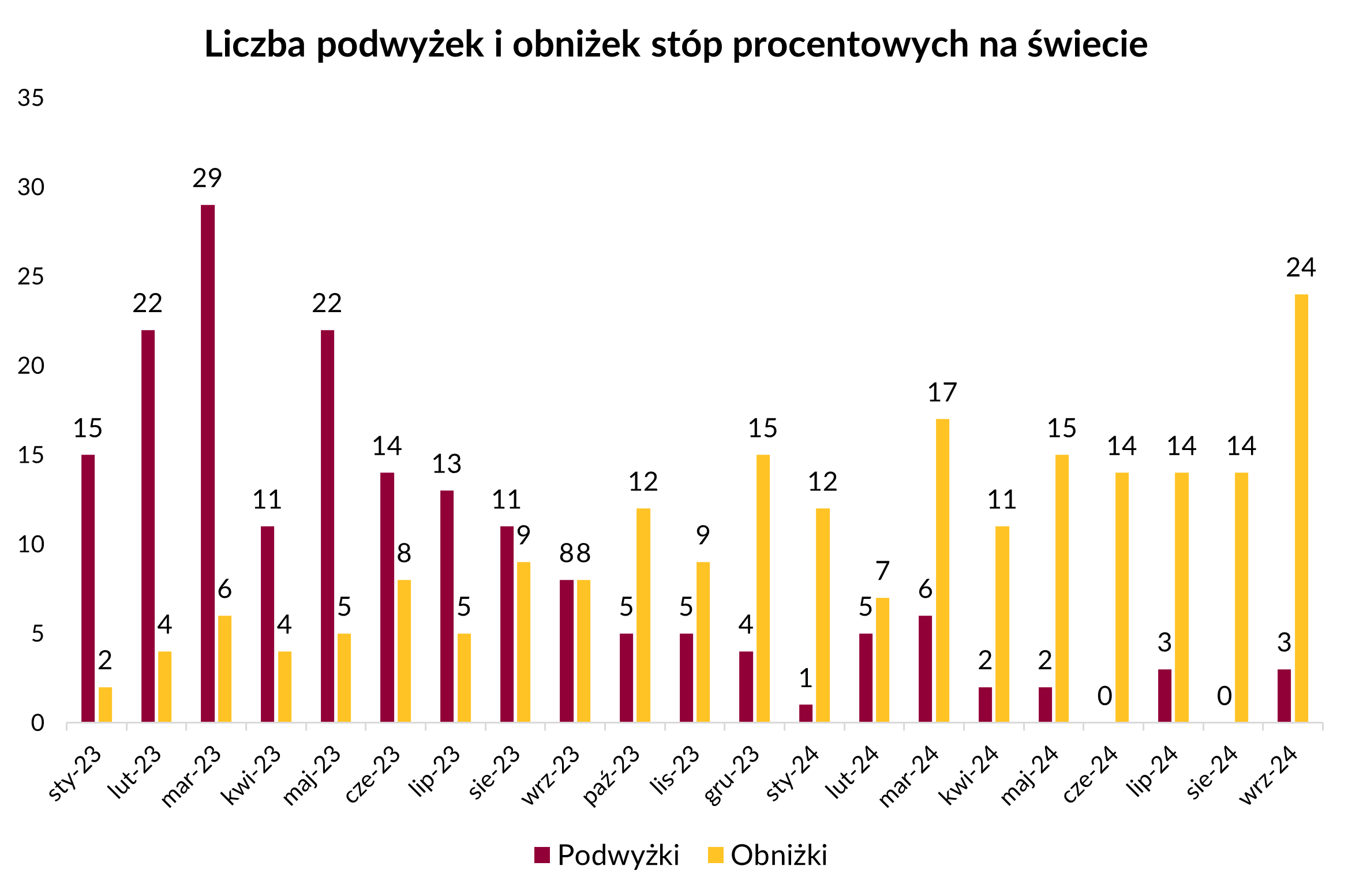

Wykres 1. Liczba podwyżek i obniżek stóp procentowych na świecie

Źródło: opracowanie własne na podstawie https://www.cbrates.com/, dostęp: 09-10-2024

Obligacja to papier wartościowy, zobowiązujący emitenta do płacenia odsetek oraz zwrotu wartości nominalnej w terminie wykupu. Jeśli emitentem obligacji jest Skarb Państwa można zainwestować w tzw. obligacje detaliczne, gdzie dodatkowo mamy możliwość wyjść z inwestycji przed terminem wykupu z gwarancją ceny (po uiszczeniu prowizji z tytułu sprzedaży). Jednak mamy jeszcze obligacje skarbowe, które notowane są na polskiej giełdzie, tzw. GPW Catalyst i tutaj codzienna wycena obligacji jest zmienna (gwarancja zwrotu wartości nominalnej działa tylko w terminie wykupu).

W przypadku obligacji stałokuponowej głównym parametrem odpowiadającym za zmianę ceny jest stopa procentowa (tzw. ryzyko stopy procentowej). W przypadku podnoszenia stóp procentowych ceny obligacji spadają, a w przypadku obniżania stóp procentowych ceny obligacji rosną. Parametrem, który opisuje wrażliwość zmiany ceny obligacji w odniesieniu do zmiany rynkowej stopy procentowej jest duracja zmodyfikowana (Modified Duration – MD). Dla przykładu, jeśli duracja zmodyfikowana (MD) wynosi 4,5 to spadek stopy procentowej o jeden punkt procentowy będzie implikował wzrost ceny obligacji o mniej więcej 4,5%. I odpowiednio wzrost stopy procentowej o jeden punkt procentowy będzie implikował spadek ceny obligacji o mniej więcej 4,5%. Informacja o duracji zmodyfikowanej to jeden z parametrów opisujących specyfikację danej obligacji. Dane te są publikowane w serwisach finansowych.

Tabela 1. Parametry obligacji skarbowych

Źródło: opracowanie własne na podstawie danych Bloomberg.

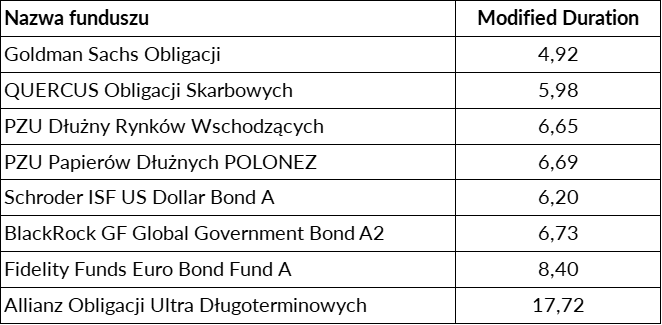

Podobnie jak w przypadku obligacji, również w kartach produktowych funduszy inwestycyjnych, które inwestują w obligacje, możemy znaleźć informację o zmodyfikowanej duracji całego portfela, co informuje o tym, jak stopa zwrotu danego funduszu wrażliwa jest na zmianę stopy procentowej. Rozpiętość wskaźnika MD jest bardzo szeroka (dla „standardowych” funduszy inwestujących w obligacje stałokuponowe od 2 do nawet 9, a są fundusze, gdzie MD może dochodzić do blisko 20) oraz może się on zmieniać w czasie na skutek decyzji podejmowanych przez zarządzającego o wydłużeniu lub skracaniu MD.

Tabela 2. Modified Duration wybranych funduszy

Źródło: opracowanie własne na podstawie danych z kart funduszy.

Wiemy już jaka jest korelacja pomiędzy zmodyfikowaną duracją (MD) a stopami procentowymi, zatem spójrzmy jeszcze, jakie historycznie stopy zwrotu wypracowywały fundusze obligacji stałokuponowych na tle polityki stóp procentowych. Na poniższych grafikach widać poziom stopy procentowej Fed oraz wynik pojedynczego funduszu obligacji inwestującego w obligacje amerykańskie (wraz ze średnim wynikiem dla grupy porównywalnych funduszy) na przestrzeni ostatnich 10 lat. Korelacja jest wyraźnie zauważalna: w latach 2019-2020, kiedy Fed obniżał stopy procentowe, wynik roczny funduszu oscylował w okolicach 10 proc., zaś w 2022 roku, kiedy mieliśmy do czynienia z podwyżkami stóp procentowych, strata wyniosła blisko 14 proc.

Tabela 3. Wyniki wybranego funduszu obligacji

Źródło: opracowanie własne na podstawie danych z karty funduszu.

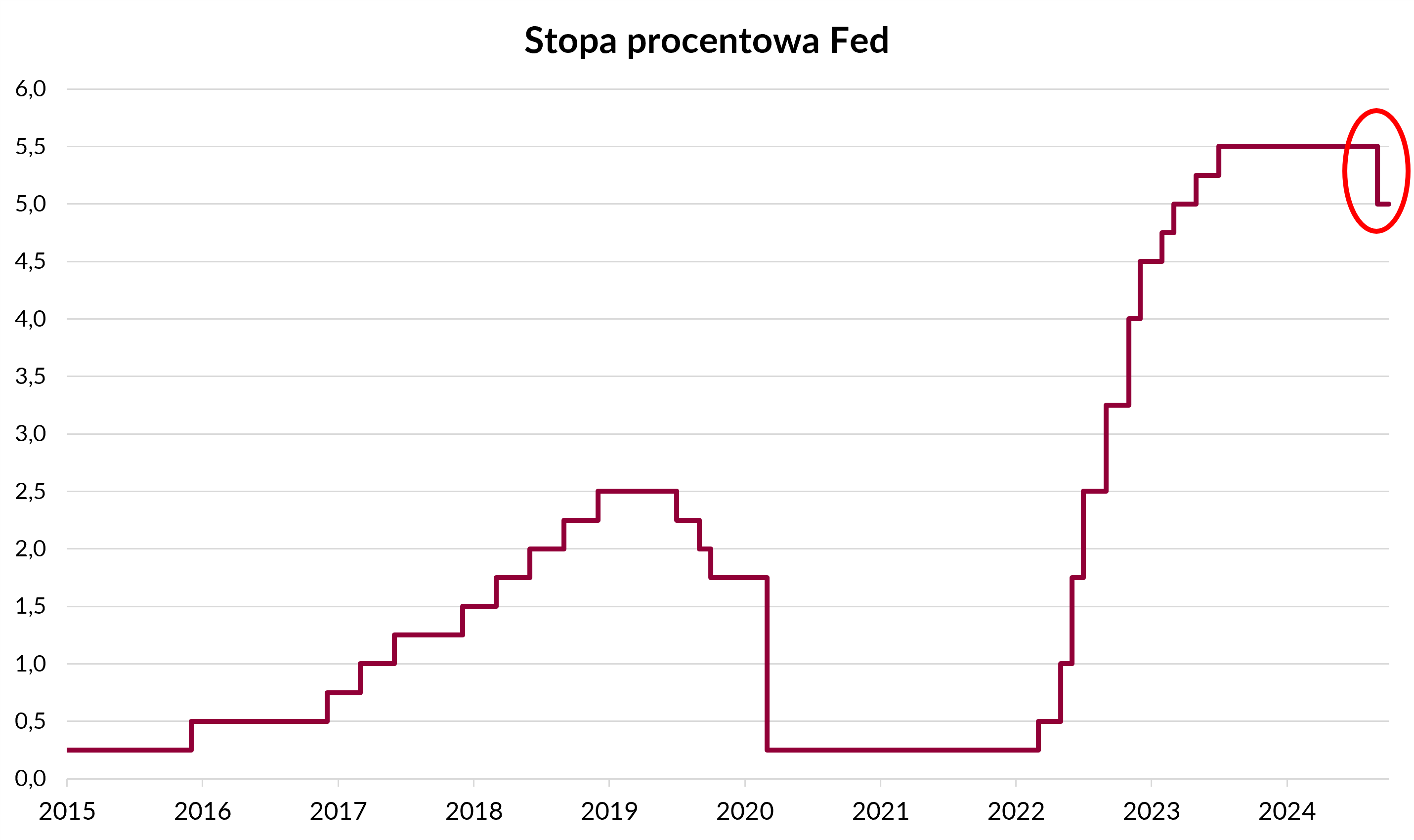

Wykres 2. Stopa procentowa Rezerwy Federalnej

Źródło: opracowanie własne na podstawie danych Refinitiv.

Standardowe ostrzeżenie inwestycyjne brzmi „historyczne wyniki nie są gwarancją osiągnięcia podobnych w przyszłości”, jednak Mark Twain powiedział kiedyś „Historia się nie powtarza, ale często się rymuje”. Na grafice przedstawiającej stopę procentową Fed czerwonym owalem zaznaczono obniżkę o 0,5 punktu procentowego, jaka miała miejsce 18 września 2024 roku. Z prognoz publikowanych przez Fed można oczekiwać, że jest to początek procesu luzowania polityki pieniężnej (obniżania stóp procentowych), który będzie kontynuowany w 2025 roku, a nawet w 2026 roku. Historia się nie powtarza, a wyniki historyczne nie dają gwarancji osiągnięcia podobnych w przyszłości, jednak rozpoczęty proces obniżania stóp procentowych pozwala zakładać, że najbliższe kwartały będą charakteryzowały się ponadprzeciętnymi (na tle historycznym) stopami zwrotu obligacji stałokuponowych oraz funduszy inwestujących w tę klasę aktywów.

autor: Grzegorz Zięba

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.