Sytuacja rynkowa

Wrzesień słabym miesiącem dla akcji polskich

• Krajowy rynek akcji słabszy od globalnego sentymentu

• Największe spółki GPW najmocniej przecenione

• Fed rozpoczyna cykl obniżek stóp procentowych

• Rosnące obawy o dalszą eskalację konfliktu na Bliskim Wschodzie

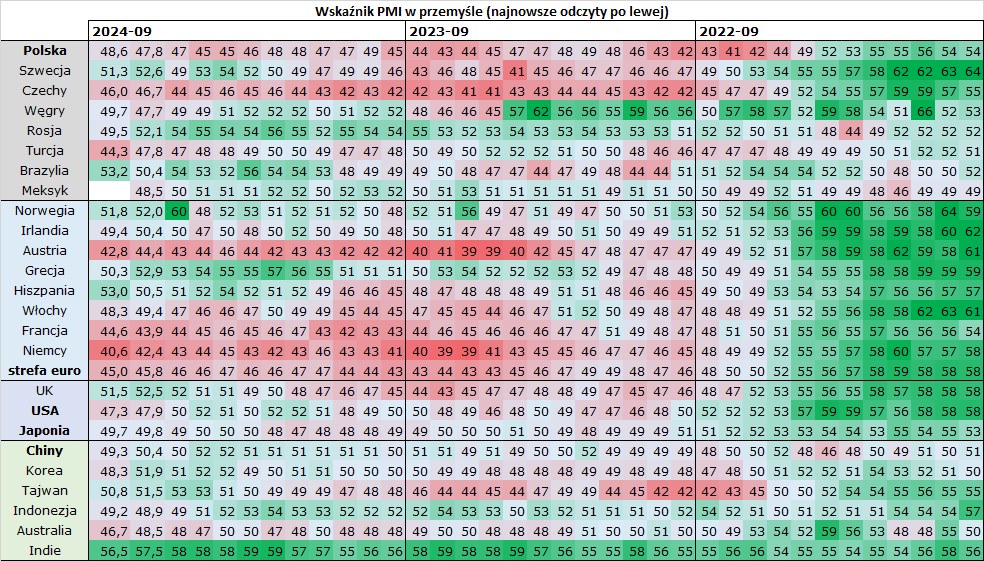

Wrzesień dla krajowego rynku akcji był miesiącem spadkowym. Najmocniej ucierpiał indeks największych spółek WIG20, który stracił 3,6%, co przełożyło się na spadek indeksu szerokiego rynku WIG o 1,9%. Indeks spółek średniej kapitalizacji mWIG40 spadł o 2,3%, a najlepiej na tym tle zaprezentował się indeks małych spółek – sWIG80, który zniżkował jedynie 1,1%. Takie wzajemne zachowanie indeksów może sugerować, że inwestorzy zagraniczni sprzedawali największe spółki GPW. Krajowy rynek akcji wypadł słabo na tle sentymentu globalnego, gdyż indeks MSCI All Country zyskał w tym czasie 2,2%, a indeks MSCI Emerging Markets zyskał 6,4%, głównie za sprawą silnych nastrojów w Azji (efekt zaoferowanych w Chinach linii kredytowych dla instytucji na zakup akcji). Krajowa gospodarka w ślad za strefą euro – zmaga się ze spowalniającą koniunkturą mierzoną wskaźnikiem PMI w przemyśle (48,6), mimo iż Polska prezentuje się relatywnie mocniej, a krajowy PMI od 3 miesięcy oddala się od czerwcowego dołka.

Na wrześniowym posiedzeniu Rezerwa Federalna USA dokonała pierwszej w cyklu obniżki stóp procentowych o 50 p.b, co interpretowane jest przez rynek jako efekt spóźnionego działania. Fed komunikuje zaufanie, że inflacja zaczyna być pod kontrolą, a jej trwałe obniżenie powinno przełożyć się na scenariusz miękkiego lądowania gospodarki USA. Stopy procentowe obniża również EBC. Na tym tle krajowe stopy procentowe utrzymują się relatywnie wysoko, a marża odsetkowa banków powinna być czynnikiem wspierającym ich wynik odsetkowy. We wrześniu inwestorzy podnieśli o około 4% konsensus oczekiwań na przyszłe 12-miesięczne zyski krajowego sektora bankowego. Na październikowym posiedzeniu Rada Polityki Pieniężnej zgodnie z oczekiwaniami pozostawiła stopy procentowe na niezmienionym poziomie (główna stopa wynosi 5,75%). Ze względu na znaczny udział sektora finansowego na GPW, banki nadal powinny być czynnikiem wspierającym nastroje na GPW. Sektor bankowy jest nisko wyceniany przez pryzmat wskaźnika historycznego oraz oczekiwanego PE w dziesięcioletnim oknie czasowym. Na obu tych wskaźnikach banki wyceniane są (cena/zysk) na poziomach około 7 (poniżej dolnego kwartyla). Niska wycena banków rzutuje również na indeksy WIG oraz WIG20, które na swoich wskaźnikach zarówno historycznym jak i oczekiwanym P/E, również notowane są nisko (okolice 10, w pobliżu dolnego kwartyla).

Dla polskich akcji nadal utrzymujemy neutralne nastawienie. Oczekujemy, że w długim okresie banki będą zmniejszać swoje wyniki, jednak obecnie są wysokie w porównaniu do bieżącej ich wyceny. Ponadto projekty KPO będą wspierać krajową gospodarkę, co powinno sprzyjać podmiotom notowanym na GPW. Dodatkowo niezmiennie strukturalnym czynnikiem stabilizującym krajowy rynek akcji są regularne napływy do PPK (około 0,5 mld zł w sierpniu). Czynnikami przemawiającymi przeciwko krajowemu rynkowi akcji są: wojna w Ukrainie, eskalacja konfliktu na Bliskim Wschodzie oraz coraz wyższe koszty produkcji w Polsce (m.in. energia, koszty pracy).

autor: Tomasz Kolarz

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.