Sytuacja rynkowa

Kontynuacja hossy na GPW

- Czerwiec ponownie z pozytywnym sentymentem na GPW

- Sektor finansowy motorem napędowym wzrostów

- Utrzymujący się wysoki nominalny wzrost płac wspiera akcje

- Nie zmieniamy dotychczasowego postrzegania rynków akcji

Czerwiec po raz kolejny był udanym miesiącem dla głównych indeksów GPW, które kontynuowały wzrosty (najszerszy reprezentant, indeks WIG zyskał 3,4%). Najmocniej zaprezentował się tym razem indeks największych spółek WIG20, który zyskał 3,9%. Symboliczny spadek dotyczył jedynie indeksu średnich spółek (mWIG40 -0,3%). W minionym miesiącu ponownie najmocniejszy okazał się rynek w USA (S&P500 wzrost o 4,3%) oraz krajowy rynek mierzony indeksem MSCI Poland (wzrost o +4,3%). Z kolei na drugim biegunie uplasowały się: Ameryka Łacińska (-7,6%) oraz indeksy eksponowane na Chiny (Shanghai Comp. -4%, MSCI China -4,2%, Hang Seng -2,8%). Indeks globalny MSCI All Country na tym tle w czerwcu zyskał 2,7%, tak samo zachowały się rynki wschodzące ogółem (MSCI EM).

Dla akcji polskich niezmiennie utrzymuje się dobre momentum wynikowe, szczególnie głównego na GPW sektora finansowego, które przekłada się w tym roku wysokie kwoty wypłacanych dywidend. Otoczenie wysokich stóp procentowych jest korzystne dla wyników sektora bankowego (marża pomiędzy kredytami i depozytami), a rynek w ramach konsensusu przewiduje kolejną obniżkę stóp procentowych dopiero za około rok. Ponadto strukturalnym czynnikiem wspierającym (i stabilizującym) krajowy rynek akcji są regularne napływy do PPK. Warto zauważyć, że w polskiej gospodarce utrzymuje się wysoka dynamika płac nominalnych (ponad 11% r/r), co przekłada się na dodatkowy strumień płynący na giełdę, przy jednoczesnym braku konkurencji ze strony ofert rynku pierwotnego (IPO).

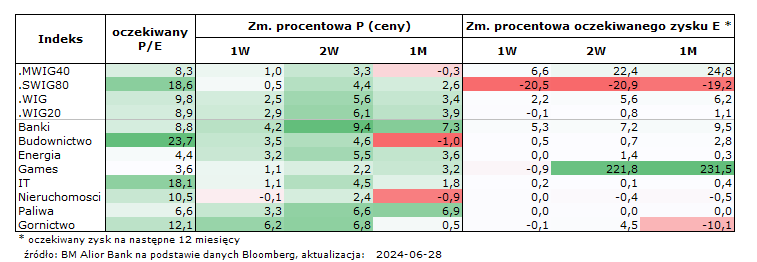

Jeśli spojrzymy na zmiany oczekiwań dla przyszłych 12-miesięcznych zysków spółek skupionych w indeksach GPW, to najmocniejszym wzrostem (niemal 25% m/m) może pochwalić się indeks mWIG40. Z kolei odwrotne przetasowanie na oczekiwane zyski ma miejsce w przypadku indeksu sWIG80 (-19,2% m/m). Dla szerokiego rynku mierzonego indeksem WIG zmiana oczekiwań rynkowych na 12-miesięczne zyski wyniosła 6,2%, a dla WIG20 było to 1,1%. Wśród dominujących sektorów GPW najmocniejszy wzrost oczekiwań dla 12-miesięcznych zysków dotyczy banków (+9,5%) oraz budownictwa (+2,8), natomiast dla górnictwa rynek skorygował oczekiwane przyszłe zyski o -10,1% m/m.

Łącząc sentyment rynkowy z fundamentalnym wchodzimy na poziom wycen przez pryzmat wskaźnika oczekiwanego P/E. Utrzymuje on najwyższe poziomy w budownictwie (23,7), a na kolejnych miejscach znajdują się IT (18,1) oraz górnictwo (12,1). Najniżej w tym zestawieniu utrzymuje się energetyka (4,4) oraz gry (3,6). Sektor bankowy notowany jest na poziomie 8,8. Spoglądając przez pryzmat obecnych poziomów oczekiwanego P/E na tle okna czasowego z 10 ostatnich lat - krajowy sektor bankowy nadal utrzymuje relatywnie niskie wyceny. Podobnie sytuacja wygląda w energetyce oraz paliwach. Z drugiej strony najdroższym sektorem jest niezmiennie budownictwo, które oscyluje wokół maksimów dla wspomnianego 10-letniego okna czasowego. Indeksy WIG (9,8) oraz WIG20 (8,9) są relatywnie nisko wyceniane, co stwarza przestrzeń dla wzrostu ich wycen na poziomie tego wskaźnika. Jednak ryzyka geopolityczne ulokowane przy granicy Polski są istotnym czynnikiem utrzymującym relatywnie niskie wyceny krajowego rynku akcji (kompensacja wyższego ryzyka inwestycyjnego niższymi wycenami).

Podsumowując, dla akcji polskich całościowo nadal dostrzegamy lepsze średnioterminowe perspektywy w porównaniu z akcjami rynków rozwiniętych. Przekłada się to na to, że na skali od -2 do 2 podtrzymujemy nasze neutralne (0) nastawienie dla krajowego rynku akcji, które jest na równi z rynkami wschodzącymi ogółem. Z kolei dla globalnych rynków akcji ogółem nadal utrzymujemy umiarkowanie negatywne nastawienie (-1).

autor: Tomasz Kolarz

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.