Sytuacja rynkowa

Maj na rynku polskich obligacji skarbowych

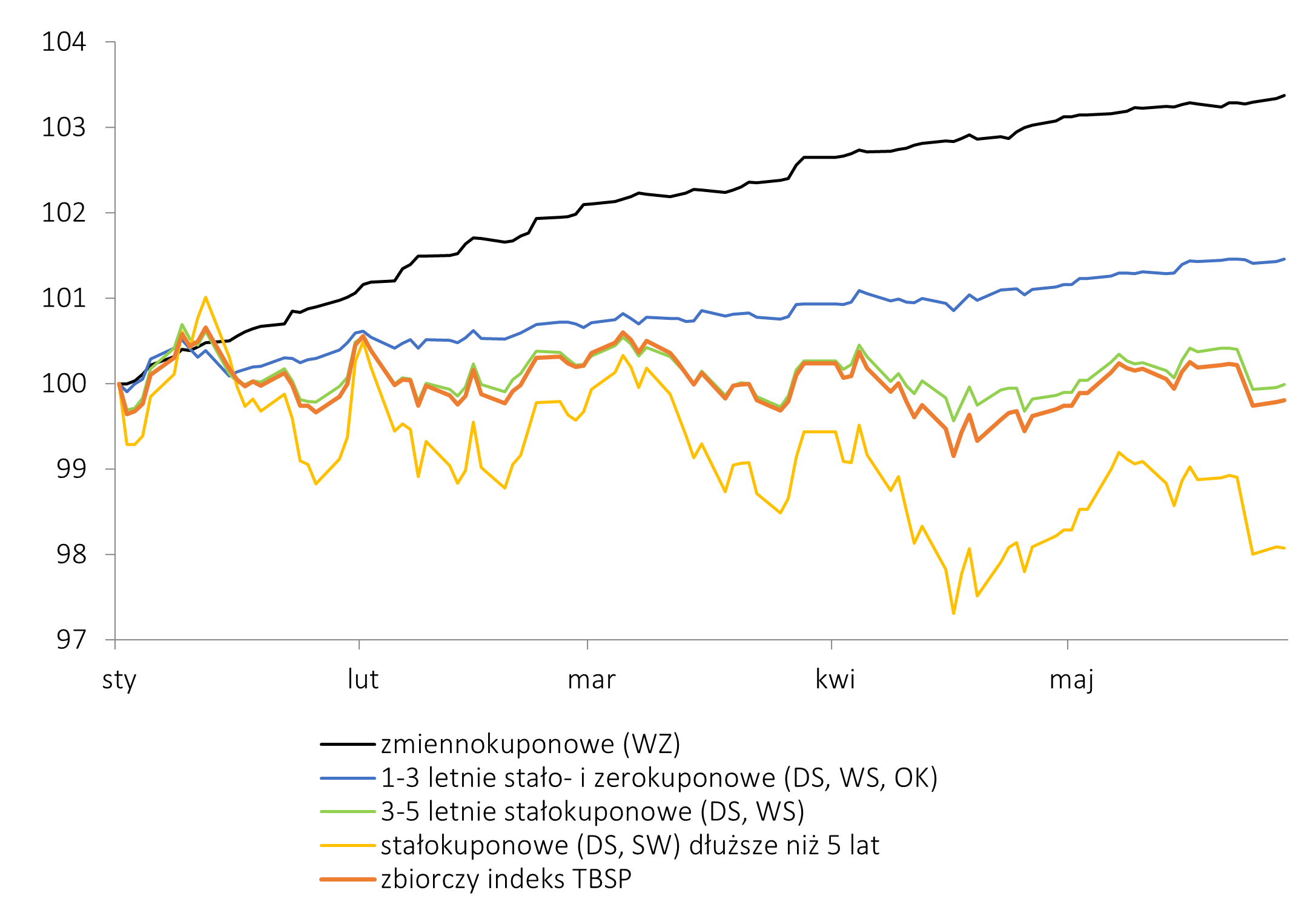

- Od początku roku różnica w stopach zwrotu subindeksów polskich obligacji skarbowych przekracza 5 pkt. proc.

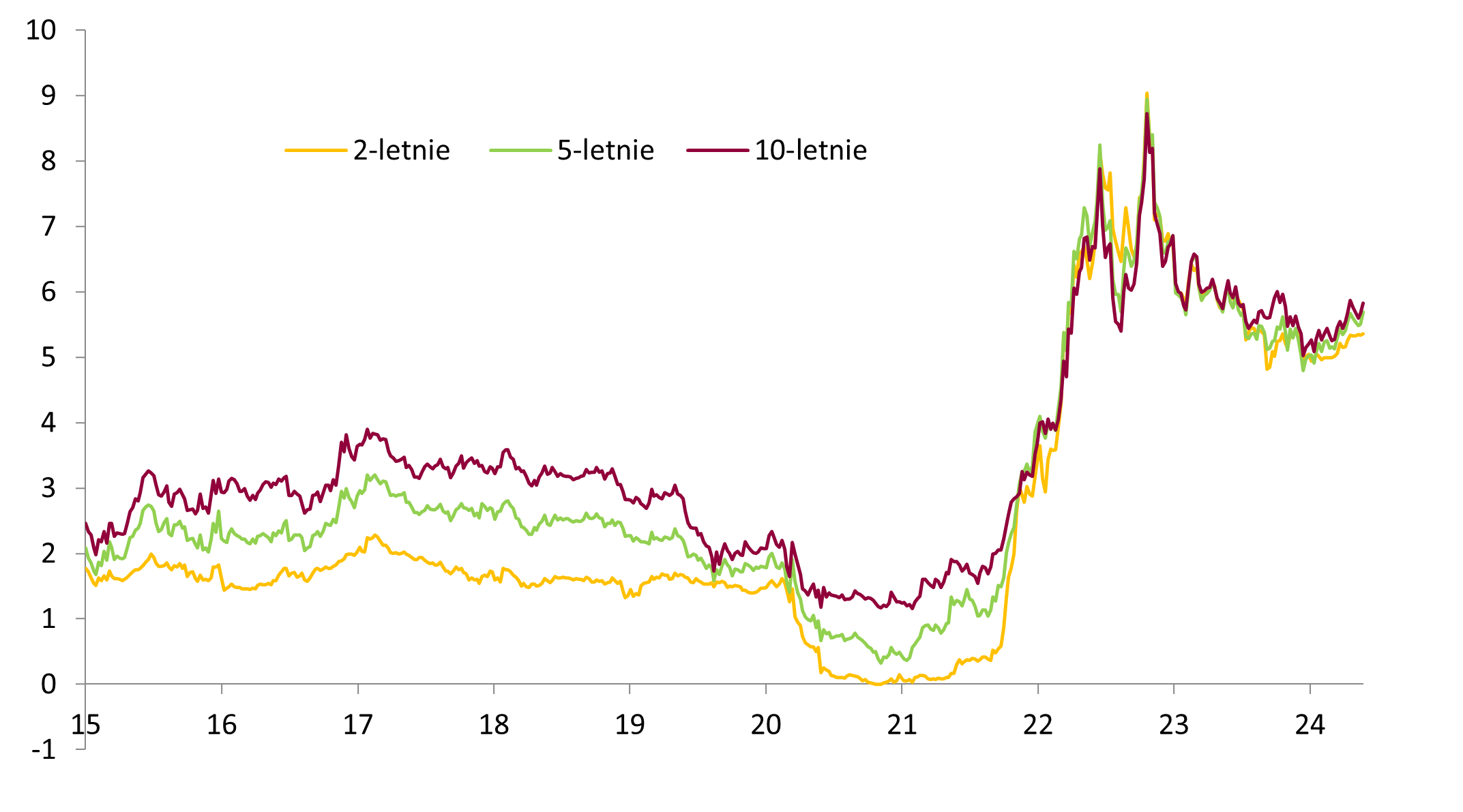

- 10-letnie obligacje z najwyższą rentownością od października ub. r.

- W kontekście przyszłych stóp zwrotu ważne trendy inflacyjne

Maj przyniósł kontynuację słabszego zachowania polskich długoterminowych stałokuponowych obligacji skarbowych (patrz na wykresie indeks dla obligacji o terminie wykupu dłuższym niż 5 lat). Od początku roku indeks obligacji zmiennokuponowych zyskał 3,4%, podczas gdy obligacji długoterminowych stałokuponowych stracił na wartosci 1,9%. W samym maju (dane na 28.-ego dnia miesiąca) widoczna była jednak najniższa od wielu miesiący stopa zwrotu tych pierwszych, tj. +0,24% vs. +0,6% średnio-miesięcznie w poprzednich miesiącach, wynikające z jednej strony z utrzymującej się od kilku miesięcy w okolicach poziomu 5,85% stopy WIBOR6M, w oparciu o którą indeksowane są odsetki od tychże obligacji, z drugiej zaś z kontynuowanego wzrostu cen.

Wykres 1. Indeksy poszczególnych segmentów polskich obligacji skarbowych* (2024.01=100)

Źródło: BM Alior Bank na podstawie danych Bloomberg, aktualizacja 28.05.2024, * indeksy GPW Benchmark, odpowiednio GPWB-B1Y3Y, GPWB-BWZ, GPWB-B3Y5Y, GPWB-B5Y.

24 maja natomiast rentowności 10-letnich obligacji po raz pierwszy w tym roku notowane były z rentownością powyżej 5,8% - najwyżej od ponad roku.

Wykres 2. Rentowności (w pkt. proc.) benchmarkowych* polskich obligacji skarbowych stałokuponowych w poszczególnych okresach do wykupu.

Źródło Bloomberg, *wykres kontynuacyjny ciągły, dane syntetyczne dla poszczególnych serii obligacji z najbliższym do benchmarkowego okresem do wykupu

Dalsze zachowanie poszczególnych segmentów polskich obligacji będzie uzależnione będzie od tego, na ile wzrośnie inflacja po sezonowym dołku w marcu bieżącego roku. Jesli inflacja wzrośnie mniej od rynkowych oczekiwań, oczekiwana ścieżka stóp procentowych NBP będzie miała się szansę obniżyć, a w takiej sytuacji najbardziej zyskają na wartości długoterminowe obligacje stałokuponowe.

W przypadku wzrostu inflacji ponownie do poziomów trudnych do akceptacji przez Radę Polityki Pienięznej (np. powyżej 5%) z punktu widzenia celu inflacyjnego możliwe jest dalsze odroczenie oczekiwań na obniżki stóp NBP, a w skrajnym scenariuszu nawet pojawienie się oczekiwań na podwyżki, których głownych beneficjentem byłyby obligacje zmienno-kuponowe.

Autor: Zbigniew Obara

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.