Sytuacja rynkowa

Nowe maksima dla MSCI World

• Rynki rozwinięte powracają do tendencji wzrostowe

• Akcje amerykańskie wciąż drogie, również przy porównaniu do rentowności obligacji

• Spółki w US cechuje wyższa dochodowość kapitałów własnych częściowo usprawiedliwiając wyższe wyceny

• Nawet przy preferencji innych, tańszych rynków, akcje US i tak stanowią istotną część globalnych portfeli

W ostatnich tygodniach na głównych rynkach rozwiniętych po lokalnej korekcie w pierwszej połowie kwietnia notowania w maju powróciły do tendencji wzrostowej, indeks MSCI World jest na nowym historycznym maksimum. Dla akcji amerykańskich mocnym wsparciem jest kończący się sezon publikacji kwartalnych wyników finansowych, gdzie na poziomie całego indeksu S&P500 raportowany zysk netto jest ok. 6% wyższy r/r (po publikacji ponad 90% spółek) i ok. 2-3 pp przekracza średnie prognozy analityków. Rosnące wg. statystyk zatrudnienie sprzyjało sprzedaży detalicznej i kondycji przedsiębiorstw. W ostatnim odczycie danych z rynku pracy potwierdzono jednak znacznie niższy przyrost zatrudnienia względem poprzednich miesięcy oraz prognoz, ale nasycony optymizmem rynek odebrał to z kolei jako szansę na zwiększenie przestrzeni do poluzowania polityki pieniężnej prze FED (słabsze dane makro > osłabienie presji inflacyjnej).

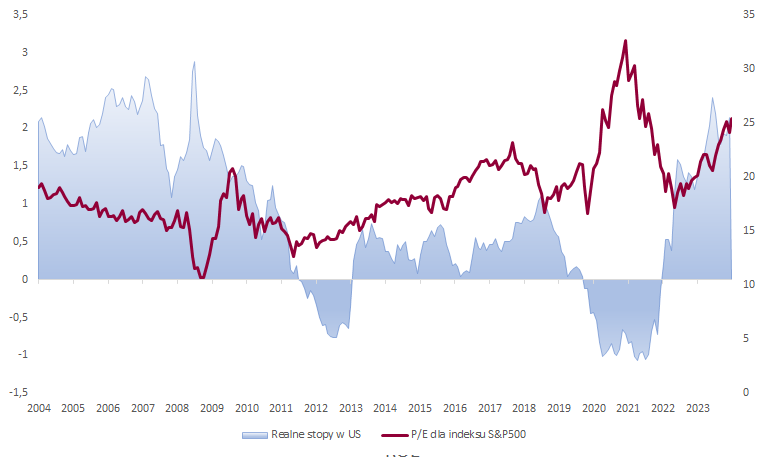

To, co jednak nadal jest problematyczne dla akcji amerykańskich to wysokie wyceny spółek, a dokładniej relacja tych wycen do innych możliwości inwestycyjnych pozbawionych ryzyka jakimi są obligacje skarbowe. Jeden z bardziej uniwersalnych mierników wyceny jakim jest relacja wyceny akcji do generowanego przez spółkę zysku na akcję (P/E) dla akcji amerykańskich utrzymuje bardzo wysoki pułap obecnie ok. 25x. Dla porównania akcje europejskie są wyceniane przy 18-krotności rocznych zysków, czyli taniej. Oczywiście można przytoczyć argument, że jeszcze niedawno (głównie pierwsza połowa 2021r) akcje amerykańskie były jeszcze droższe i wyceny powyżej 30x wg. wskaźnika P/E były w pełni akceptowalna, ale też mające miejsce po pierwszym wybuchu COVID luzowanie polityki pieniężnej z późniejszym wzrostem inflacji wpłynęło na realnie ujemne stopy procentowe. Kiedy więc rynek bezpiecznych obligacji skarbowych cechowała realnie ujemna dochodowość to rynek akcji stawał się główną tarczą w ochronie przed wysoką inflacją.

Wykres 1. Wskaźnik P/E dla indeksu S&P500 na tle realnych stóp procentowych w US kalkulowanych na podstawie obligacji inflacyjnych

źródło: Bloomberg, dane z dnia 17.05.2024

Od kilki kwartałów sytuacja jednak jest inna. Realne stopy procentowe w USA są wyraźnie dodatnie co „odbiera” część atrakcyjności rynkom akcyjnym, które przez pryzmat wskaźników P/E tanie przecież nie są. Dostępne prognozy analityczne (serwis Bloomberg) szacują ok. 10% wzrost zysku na akcję indeksu S&P500 za cały 2024 i zakładając, że przestrzeń do dalszego przyrostu wskaźnika P/E jest już mocno ograniczona, to również i wycena rynkowa akcji nie powinna być większa niż wspomniane 10%, a tej skali zwyżka już została wykonana w ciągu ostatnich miesięcy. Oczywiście potencjał wzrostowy może się zmieniać wraz z np. rewizjami prognoz finansowych, jednakże na dzień dzisiejszy nie widać dużego prawdopodobieństwa zmian tych szacunków.

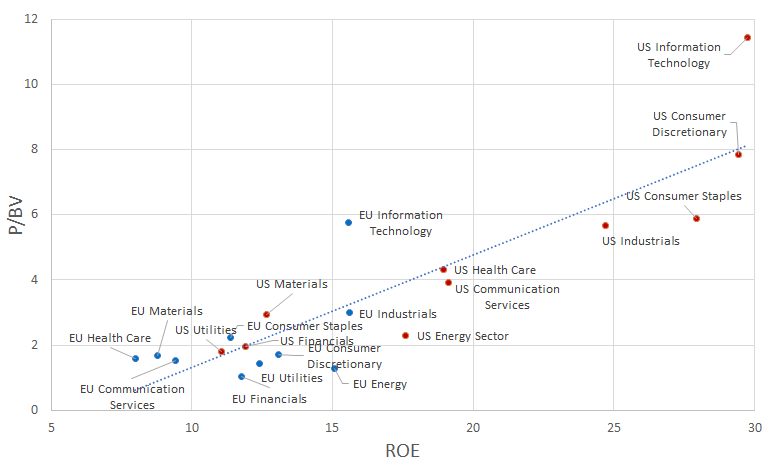

Wykres 2. Mapa ROE/PBV dla głównych makrosektorów spółek amerykańskich i europejskich, dane prognozowane na 2024

źródlo: Bloomberg

Z pewnością atrakcyjność amerykańskich wciąż wspiera rentowność kapitałów własnych, która dla większości makrosektorów jest wyższa w porównaniu z np. akcjami europejskimi, co też uzasadniałoby wyższą wycenę P/E i P/BV, ale ten pułap wycen, biorąc pod uwagę wysoką atrakcyjność amerykańskiego długu, jest ograniczony. Dlatego też, mimo że prognozowany wzrost zysk na akcję dla indeksu akcji europejskich (Eurostoxx 600) jest wyraźnie niższy w porównaniu z akcjami amerykańskimi (1,3% dla Eurostoxx 600 vs. 10% dla S&P500), to przez pryzmat wycen oraz relacji tych wycen do rentowności obligacji skarbowych lekko preferujemy ponad akcje amerykańskie te z rodowodem europejskim. Ale zwracamy też uwagę, że w globalnym indeksach światowych (np. MSCI World) akcje USA i tak stanowią dominującą większość, więc nawet przy niewielkiej preferencji innych rynków to spółki amerykańskie stanowią istotną część budowanych portfeli globalnych.

Autor: Marcin Brendota

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.