Sytuacja rynkowa

Dobry sentyment utrzymuje się na GPW

- Pozytywny sentyment na GPW

- Solidne fundamenty sektora finansowego i spodziewane rekordowe dywidendy

- Niepewność wokół energetyki

W kwietniu po raz kolejny główne indeksy GPW kontynuowały wzrosty (WIG +2,2%) na tle większości indeksów giełd światowych, które były słabsze od GPW. Najmocniejsze okazały się rynki chiński i turecki, natomiast na drugim biegunie uplasowały się: Japonia, USA i Ameryka Łacińska. Indeks globalny MSCI All Country w minionym miesiącu stracił 3,4%.

W przypadku akcji polskich na uwagę zasługuje bardzo dobre momentum wynikowe, szczególnie dominującego na GPW sektora finansowego, które przełoży się w tym roku na rekordowe kwoty wypłacanych dywidend. Ponadto czynnikiem wspierającym krajowy rynek akcji są napływy do PPK oraz brak ofert pierwotnych (IPO). Spora niepewność utrzymuje się w przypadku sektora energetycznego w kontekście jego aktywów węglowych. W kwietniu Ministerstwo Przemysłu poinformowało, że rząd planuje przypisać kopalnie do spółek energetycznych, co odwracało plany poprzedniego rządu w sprawie wydzielenia aktywów węglowych do Narodowej Agencji Bezpieczeństwa Energetycznego. Natomiast w maju minister przemysłu poinformowała, że Skarb Państwa, jest zainteresowany, aby przejąć aktywa węglowe od spółek energetycznych.

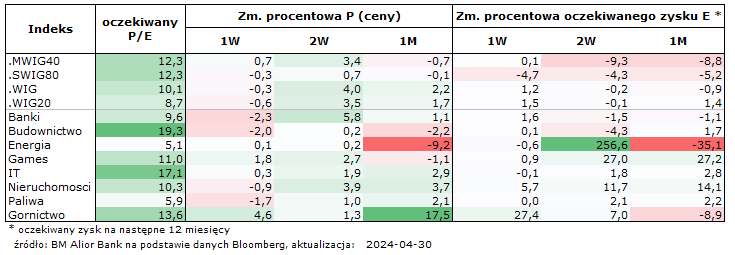

Zawirowania wokół energetyki spowodowały, że sektor ten w kwietniu był najsłabszym na GPW (-9,2%), przy jednoczesnej rewizji w dół jego oczekiwanych 12-miesięcznych zysków o 35%. Z kolei najmocniejszym sektorem okazało się górnictwo (wzrost o 17,5%), przy czym w kwietniu konsensus rynkowy skorygował w dół oczekiwane zyski tego sektora o 8,9%. Największe rewizje w górę dla oczekiwanych wyników miały miejsce w sektorze gier (27,2%) oraz w nieruchomościach (14,1%). W przypadku pierwszego z nich rynek nie zareagował istotnie na zmianę konsensusu, natomiast drugi z nich został nagrodzony wzrostem kursu o 3,7%. Spoglądając całościowo przez pryzmat głównych indeksów GPW, pod względem oczekiwań wyników - kwiecień wypadł niemal neutralnie dla indeksu WIG oraz WIG20, natomiast w przypadku spółek skupionych w indeksach mWIG40 oraz sWIG80, konsensusy rynkowe obniżyły oczekiwane 12-miesięczne zyski odpowiednio o 8,8% oraz 5,2%.

Na poziomie wycen, przez pryzmat wskaźnika oczekiwanego P/E niezmiennie najwyżej notowany jest sektor budownictwa (19,3), a na kolejnych miejscach znajdują się IT (17,1) oraz górnictwo (13,6). Najniżej w tym zestawieniu znajduje się energetyka (5,1) oraz paliwa (5,9). Podobnie jak w poprzednim miesiącu, zarówno paliwa jak i banki znajdują się ze swoimi wycenami na relatywnie niskich poziomach na tle historycznych wartości. Przez pryzmat historycznych poziomów na wskaźniku oczekiwany P/E tanio wyceniane są również indeksy WIG20 oraz WIG. Wojna w Ukrainie, w której Rosja dominuje, wydaje się kluczowym czynnikiem utrzymujących się relatywnie niskich wycen krajowego rynku akcji. Postrzegane w ten sposób przez inwestorów globalnych wyższe ryzyko inwestycyjne kompensowane jest odpowiednio niższymi wycenami.

Podsumowując, dla akcji polskich dostrzegamy lepsze średnioterminowe perspektywy w porównaniu z akcjami rynków rozwiniętych. Na skali od -2 do 2 podtrzymujemy nasze neutralne (0) nastawienie dla krajowego rynku akcji, które jest na równi z rynkami wschodzącymi ogółem. Z kolei dla globalnych rynków akcji ogółem utrzymujemy umiarkowanie negatywne nastawienie (-1). Z kolei akcje USA nadal postrzegamy negatywnie (-2), ze względu na wysokie wyceny całego rynku.

autor: Tomasz Kolarz

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.