Sytuacja rynkowa

Perspektywy dla cen złota

- Złoto po 5 tygodniach wzrostu wygenerowało techniczny sygnał rozpoczęcia nowego trendu wzrostowego.

- Wzrost ceny złota, przy równoczesnym wzroście rentowności obligacji amerykańskich, pokazuje się kruszcu.

- Inwestorzy indywidualni w ETF-ach nie wierzą we wzrosty.

- Widać zwiększenie zainteresowania spekulacyjnym kupnem złota w kontraktach terminowych.

- Banki centralne regularnie kupują złoto.

- Silny popyt na „fizyka” w Azji.

- Brak behawioralnych oznak końca trendu.

Nowy trend wzrostowy

Spektakularny dwumiesięczny rajd wzrostowy na złocie dodał ponad 350 dolarów do jego ceny. Równocześnie skutkował wybiciem się kursu z bardzo szerokiej (ok 400 USD) , czteroletniej konsolidacji. Z punktu widzenia analizy technicznej skuteczne pokonanie poziomu 2060-2070 USD/Uncja, było sygnałem początku nowego trendu wzrostowego. Siła ruchu pokazuje że rynek zdecydowanie uwierzył w ten scenariusz.

Źródło: Refinitiv Eikon, opracowanie własne

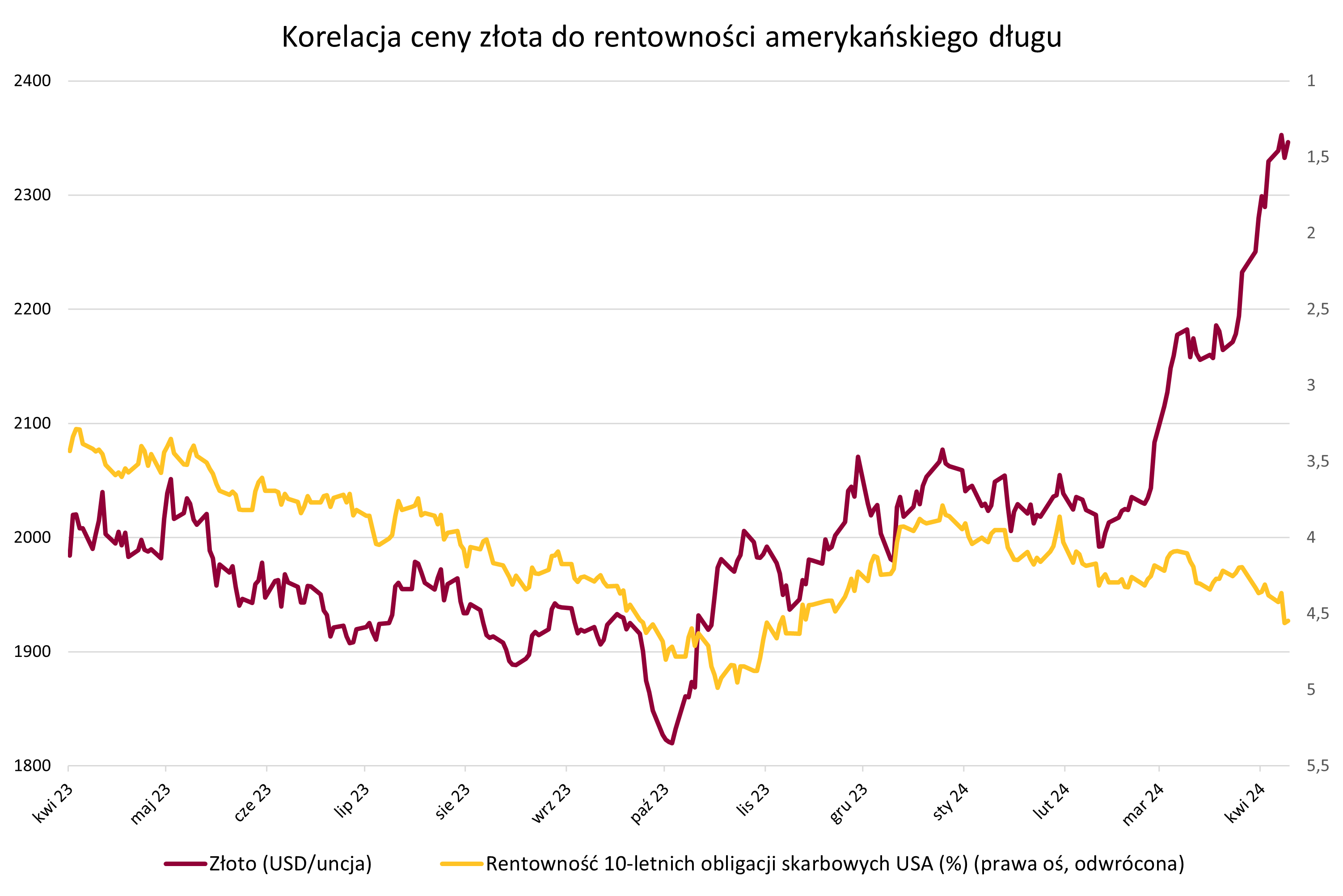

Nowy trend znajduje potwierdzenie w zmianie sentymentu na rynku. Od kilku tygodni inwestorzy ignorują negatywne dla złota czynniki, takie jak mocny dolar, czy rosnące rentowności długu amerykańskiego. Niekorzystne informacje, które wcześniej wykorzystywane były jako pretekst do wyprzedaży, obecnie traktowane są raczej jako okazja do zwiększania pozycji. Szczególnie widoczne jest to w przypadku rentowności amerykańskiego długu, który zupełnie rozkorelował się z ceną kruszcu.

Złoto ignoruje wzrost rentowności długu

Tradycyjnie wysokie odsetki od obligacji to silny czynnik hamujący wzrost cen złota, obecnie jednak złoto nic nie robi sobie z oddalania się w czasie obniżek stóp procentowych. Najnowsze dane o inflacji w USA (10.04) pokazujące wyższy od oczekiwań odczyt (CPI 3,5% vs oczekiwane 3,4%), w opiniach analityków przesunęły pierwszą obniżkę stóp z czerwca na najprawdopodobniej wrzesień. Wydarzenie które jeszcze w zeszłym roku wywołało by falę wyprzedaży dziś zaowocowało jedynie chwilowym odchyleniem w dół nie przekraczającym 1,5% i w dużej mierze już „odrobionym”. Skąd więc bierze się niespotykana siła złota, które na przekór danym makro nie chce spadać?

Źródło: Refinitiv Eikon, opracowanie własne

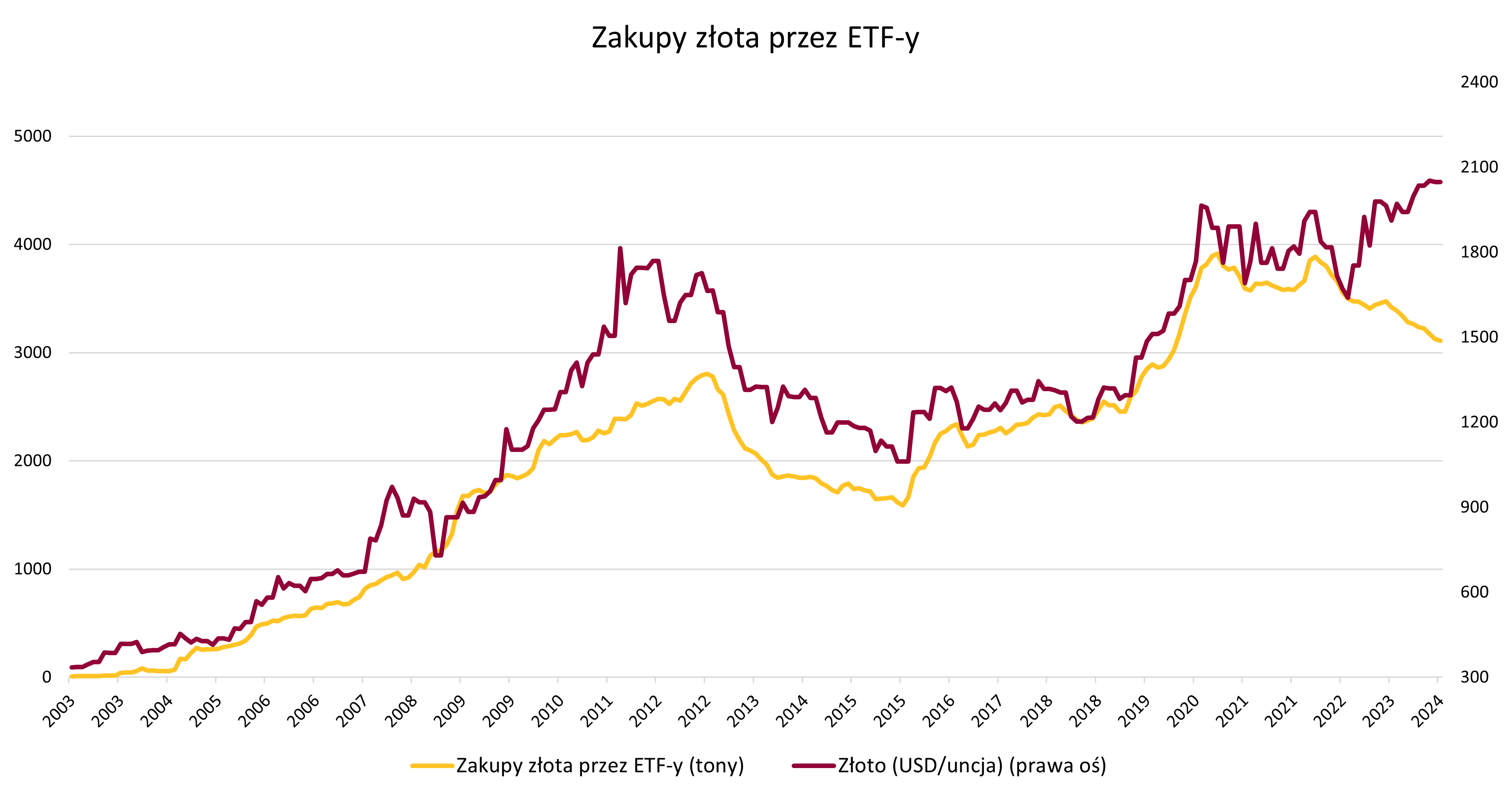

To nie ETF-y napędzają popyt

Historycznie, odkąd powstały fundusze ETF na złoto, wzrosty i spadki cen kruszcu był silnie skorelowane z napływami i odpływami kapitału do tychże. Obecnie jednak wzrostowi ceny złota, pierwszy raz w historii, towarzyszą odpływy pieniężne z funduszy. Inwestorzy znużeni kilkoma latami konsolidacji i czterema nieudanymi próbami pokonania 2100 USD, skierowali swą uwagę w inne ciekawe obszary inwestycyjne, jak amerykański dług, spółki technologiczne („Magnificent 7”), czy kryptowaluty i nadal nie są przekonani co do trwałości ruchu wzrostowego, więc wycofują środki z ETF-ów.

Źródło: World Gold Council, opracowanie własne

Ryzyka geopolityczne

Złoto niewątpliwie dyskontuje ryzyka geopolityczne, które na chwile obecną inwestorzy indywidualni zdają się ignorować. Mowa tu między innymi o sytuacji na Ukrainie, która, jak wynika z raportów wojskowych, jest znacznie gorsza (dla Ukrainy) niż przedstawiają to mainstreamowe media. Niektórzy twierdza, że staje się dramatyczna. Ponadto atak Izraela na konsulat Iranu w Syrii, mógłby zostać potraktowany jako faktyczne wypowiedzenie wojny. Jaki mógłby być kolejny szczebel w „drabinie eskalacyjnej” ? – strach myśleć.

Rynek terminowy

Szanse na wzrosty cen widzą zdecydowanie inwestorzy na rynku terminowym. Według danych Commitments of Traders, inwestorzy zajmują wyższą niż zazwyczaj ilość pozycji długich (na wzrost) na kontraktach terminowych. Analitycy zwracają jednocześnie uwagę na fakt iż ich poziom nadal daleki jest od poziomów rekordowych.

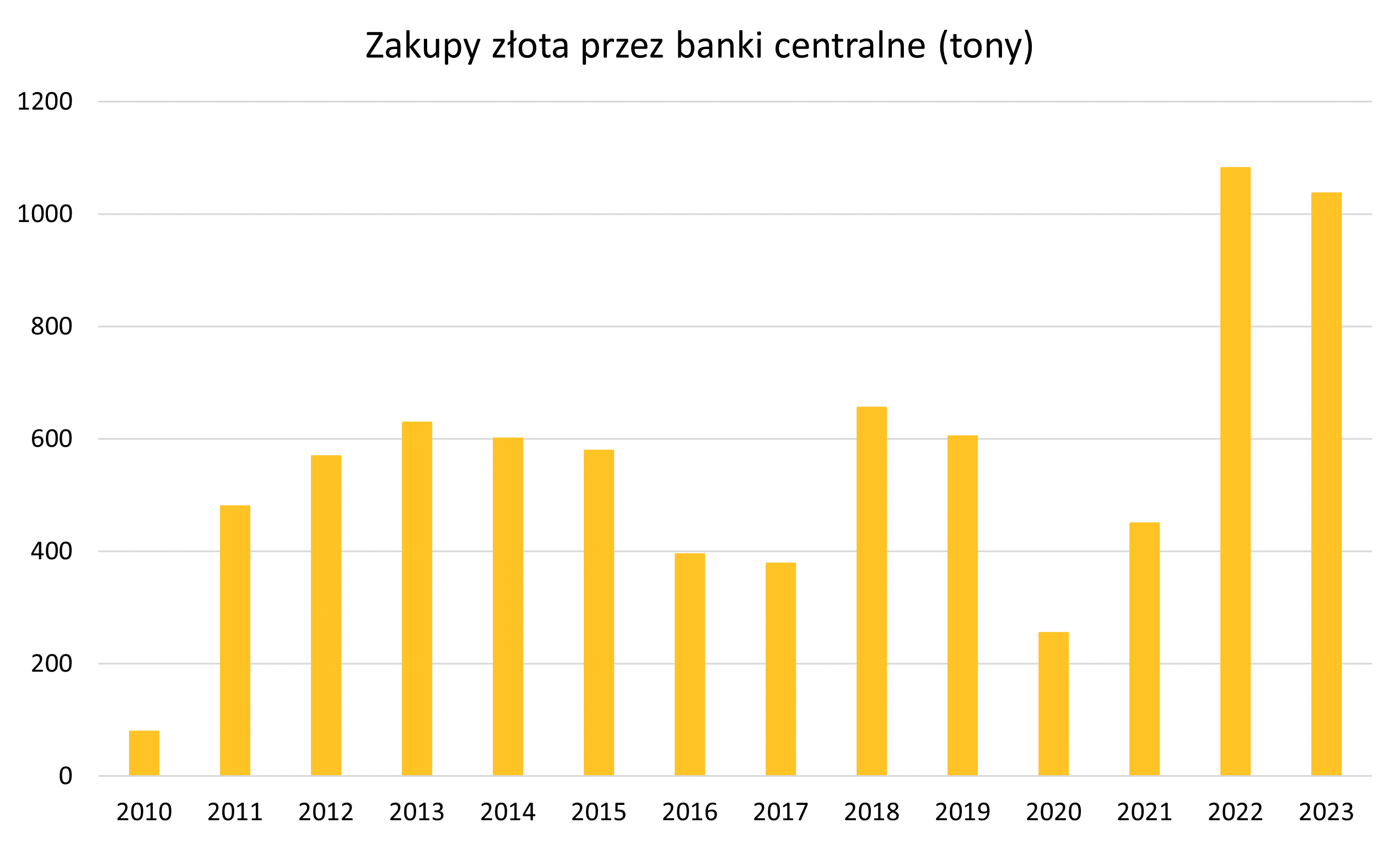

Banki centralne

Z najnowszych dostępnych danych dotyczących zakupów banków centralnych (za luty 2024) wynika, że nadal są stroną kupującą złoto w 2024 rok. Taka sytuacja utrzymuje się nieprzerwanie od 2010 roku. Banki centralne doceniły ponownie złoto po kryzysie finansowym 2008 roku, zaś po pandemicznym luzowaniu ilościowym w latach 2022/23 ich zakupy znacznie przyspieszyły.

Źródło: World Gold Council, opracowanie własne

Popyt realny w Azji

Znaczących zakupów dokonują również w ostatnich miesiącach inwestorzy indywidualni, kupujący fizyczny kruszec w Azji. Złoto fizyczne w Chinach w efekcie jest obecnie handlowane ze sporą 40-50 dolarową premią w stosunku do cen na zachodzie. Co ciekawe również ETF-y na złoto w Chinach i Indiach, w przeciwieństwie do „Zachodu”, notują napływy. Skala jest niewielka (ETF-y chińskie to łącznie na tą chwilę ok 70 ton złota, indyjskie 45 ton), co wynika z przyzwyczajenia do fizycznego kruszcu, jednak wzrost ich aktywów potwierdza pozytywny sentyment na tamtych rynkach.

Kiedy FOMO? FOMO – Fear Of Missing Out, czyli strach przed tym, że ucieka nam okazja, to zjawisko charakterystyczne dla końcowej fazy dynamicznych trendów wzrostowych. W takiej sytuacji inwestorzy detaliczni (choć nie tylko), dokonują panicznych zakupów, a rynek funkcjonuje w stanie manii/obsesji, na temat danego aktywa. Taka sytuacja najczęściej zwiastuje koniec zwyżek i odwrócenie się rynku. Czy mamy do czynienia z tym zjawiskiem na złocie ? Na pewno nie. Rzeczywiście wskaźniki analizy technicznej pokazują krótkoterminowe „wykupienie rynku”, co może sygnalizować krótkoterminową korektę spadkową. Jednak Inwestorzy detaliczni po kilku latach rozczarowań i kilku nieudanych próbach ataku na 2100 USD są nadal sceptyczni co do trwałości wzrostów na metalu. Widać to po odpływach kapitału z największych światowych ETF-ów. A kiedy się czegoś nie ma, to można to tylko kupić. Z taką sytuacją będziemy mieli zapewne do czynienia jeśli wzrosty potrwają wystarczająco długo, lub jeśli nagle zmaterializuje się jakiś czynnik ryzyka geopolitycznego (lub innego). Wtedy złoto zademonstruje swoją niezrównaną rolę jako „hedge” portfela akcyjno-obligacyjnego (dzięki niskiej korelacji z tymi aktywami) i zapewne będzie to dobry moment by je sprzedać.

Autor: Bartłomiej Nowicki

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.