Sytuacja rynkowa

Marzec ponownie udanym miesiącem dla krajowych akcji

W marcu główne indeksy GPW kontynuowały wzrosty, co korespondowało z dobrymi nastrojami na globalnych rynkach akcji, napędzanych także nadziejami inwestorów na potencjalne rozwiązania AI zwiększające efektywność spółek. Dodatkowo Fed po posiedzeniu wysłał gołębi przekaz do rynków zaskakująco informując o tym, że mocne dane z rynku pracy w USA nie będą przeszkodą przed obniżką stóp procentowych w USA. Na to wszystko nałożyły się jeszcze optymistyczne projekcje ekonomiczne FOMC, które wspierały sentyment rynkowy na akcjach.

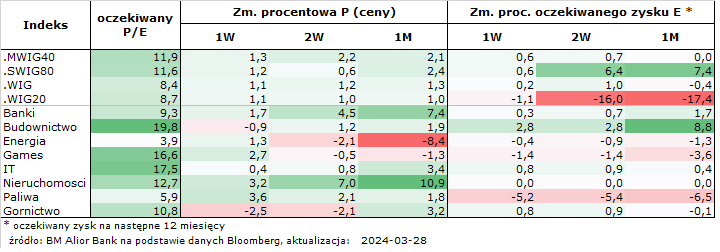

W minionym miesiącu na GPW najbardziej zyskiwały mniejsze i średnie spółki skupione w indeksach sWIG80 oraz mWIG40. Z kolei w lutym silnie rosnący indeks WIG20 – w marcu zyskał jedynie 1%, co dla indeksu WIG przełożyło się na zwyżkę o 1,3%. Ponownie jak w poprzednich miesiącach – w marcu koniunktura na GPW napędzana była hossą w sektorze bankowym, który wzrósł o 7,4%. Najsilniejszym sektorem GPW były jednak nieruchomości, które zyskały 10,9%. Podium niemal jednocześnie zamknęły sektory górnictwo oraz IT, zyskujące około 3,2-3,4%. Na drugim biegunie sentymentu rynkowego była energetyka, która w marcu spadła o 8,4% (a dziś minister przemysłu poinformowała, że rząd planuje przypisać kopalnie do spółek energetycznych, co likwiduje plany poprzedników w sprawie wydzielenia aktywów węglowych do Narodowej Agencji Bezpieczeństwa Energetycznego). Inwestorzy na tą informację zareagowali dziś silną przeceną spółek energetycznych.

Spoglądając przez pryzmat oczekiwań rynkowych odnośnie przyszłych 12-miesięcznych zysków spółek – najmocniej w marcu w dół zrewidowano wyniki spółek skupionych w indeksie WIG20 (spadek o 17,4% m/m). Neutralne oczekiwania rynkowe miały miejsce w przypadku spółek skupionych w indeksach mWIG40 oraz WIG, natomiast w przypadku spółek w indeksie sWIG80 inwestorzy podnieśli oczekiwania na przyszłe 12-miesięczne zyski o 7,4%, w stosunku do postrzegania wyników w lutym. W przypadku indeksu WIG20 rozbieżność pomiędzy sentymentem rynkowym, a oczekiwaniami fundamentalnymi odnośnie przyszłych wyników jest wyraźna i najbliższe tygodnie powinny wskazać, która z tych stron się myli (trudno zakładać, aby wysoka rozbieżność utrzymywała się dłużej w przypadku najważniejszego indeksu GPW).

W przypadku sektorów GPW najmocniej w górę konsensus rynkowy zrewidował oczekiwania dla przyszłych zysków sektora budowlanego (wzrost o 8,8% w stosunku do postrzegania perepsktyw w lutym), a następnie banków (wzrost o 1,7%). Z kolei rewizje oczekiwanych przyszłych zysków w dół dotknęły sektory paliw (-6,5% m/m), gier (-3,6% m/m) i energetyki (-1,3% m/m). Dla pozostałych sektorów notowanych na GPW rynek nie zmieniał oczekiwań dla przyszłych 12-miesięcznych zysków.

Na poziomie wycen, przez pryzmat wskaźnika oczekiwanego P/E niezmiennie najwyżej notowany jest sektor budowlany (19,8), a na kolejnych miejscach znajdują się IT (17,5) oraz gry (16,6). Najniżej w tym zestawieniu znajduje się energetyka (3,9) oraz paliwa (5,9). Podobnie jak w poprzednim miesiącu, zarówno energia, paliwa, a także banki znajdują się ze swoimi wycenami na niskich poziomach w kontekście historycznych odczytów. Przez pryzmat historycznych poziomów na wskaźniku oczekiwany P/E tanio wyceniane są również indeksy WIG oraz WIG20. Utrzymujące się relatywnie niskie wyceny krajowego rynku akcji mają związek m.in. z wojną w Ukrainie oraz postrzeganiu Polski przez inwestorów zagranicznych, jako kraju bezpośrednio sąsiadującego z wielkoskalowym konfliktem, w którym Rosja wyraźnie dominuje. Postrzegane w ten sposób przez inwestorów globalnych wyższe ryzyko inwestycyjne w Polsce kompensowane jest odpowiednio niższymi wycenami.

autor: Tomasz Kolarz

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.