Sytuacja rynkowa

Polskie długoterminowe obligacje skarbowe na tle zagranicznych

Od początku roku widoczne jest słabsze zachowanie polskich długoterminowych stałokuponowych obligacji skarbowych (patrz na wykresie indeks dla obligacji o terminie wykupu dłuższym niż 5 lat).

Wykres 1. Indeksy poszczególnych segmentów polskich obligacji skarbowych* (2024.01=100)

Źródło: BM Alior Bank na podstawie danych Bloomberg, aktualizacja 01.03.2024, * indeksy GPW Benchmark, odpowiednio GPWB-B1Y3Y, GPWB-BWZ, GPWB-B3Y5Y, GPWB-B5Y.

W tego typu obligacje nie inwestują fundusze starające się o jak najmniejszą zmienność notowań, a do których w ostatnim czasie płynie najwięcej środków klientów.

Tego typu obligacje najczęściej są przedmiotem zainteresowania zagranicznych inwestorów portfelowych. W sytuacji spadku żądanych przez inwestorów rentowności na rynku stopy procentowej, to właśnie te obligacje wykazują najbardziej pozytywną wrażliwość cenową.

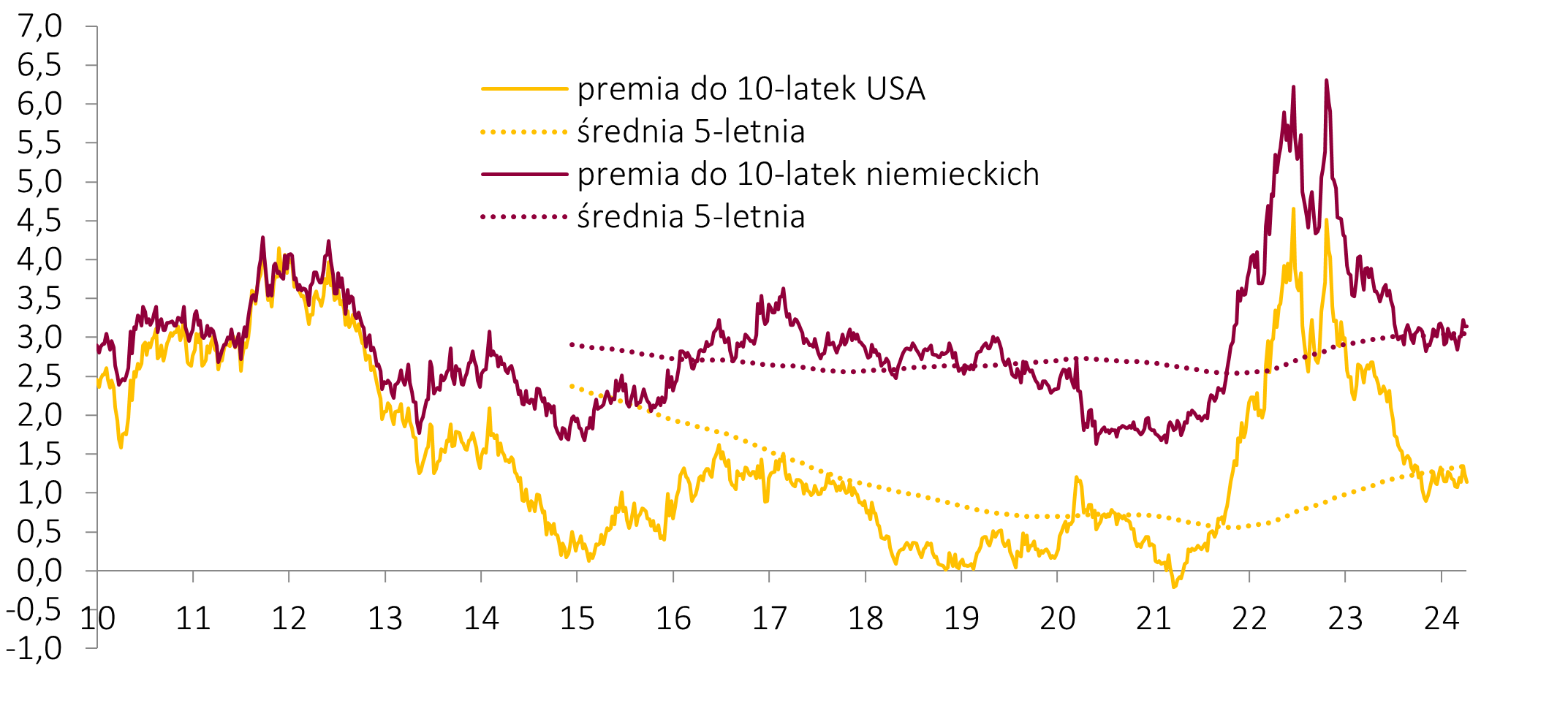

Przy analizie atrakcyjności inwestycji w polskie obligacje inwestorzy zagraniczni spoglądają na kształtowanie się premii rentowności, jaką oferują polskie obligacje np. względem analogicznych długoterminowych obligacji rządowych USA czy Niemiec.

Wykres 2. Nadwyżkowa (pkt. proc.) rentowność polskich 10-letnich obligacji skarbowych względem rynków bazowych.

Źródło: BM Alior Bank na podstawie danych Bloomberg

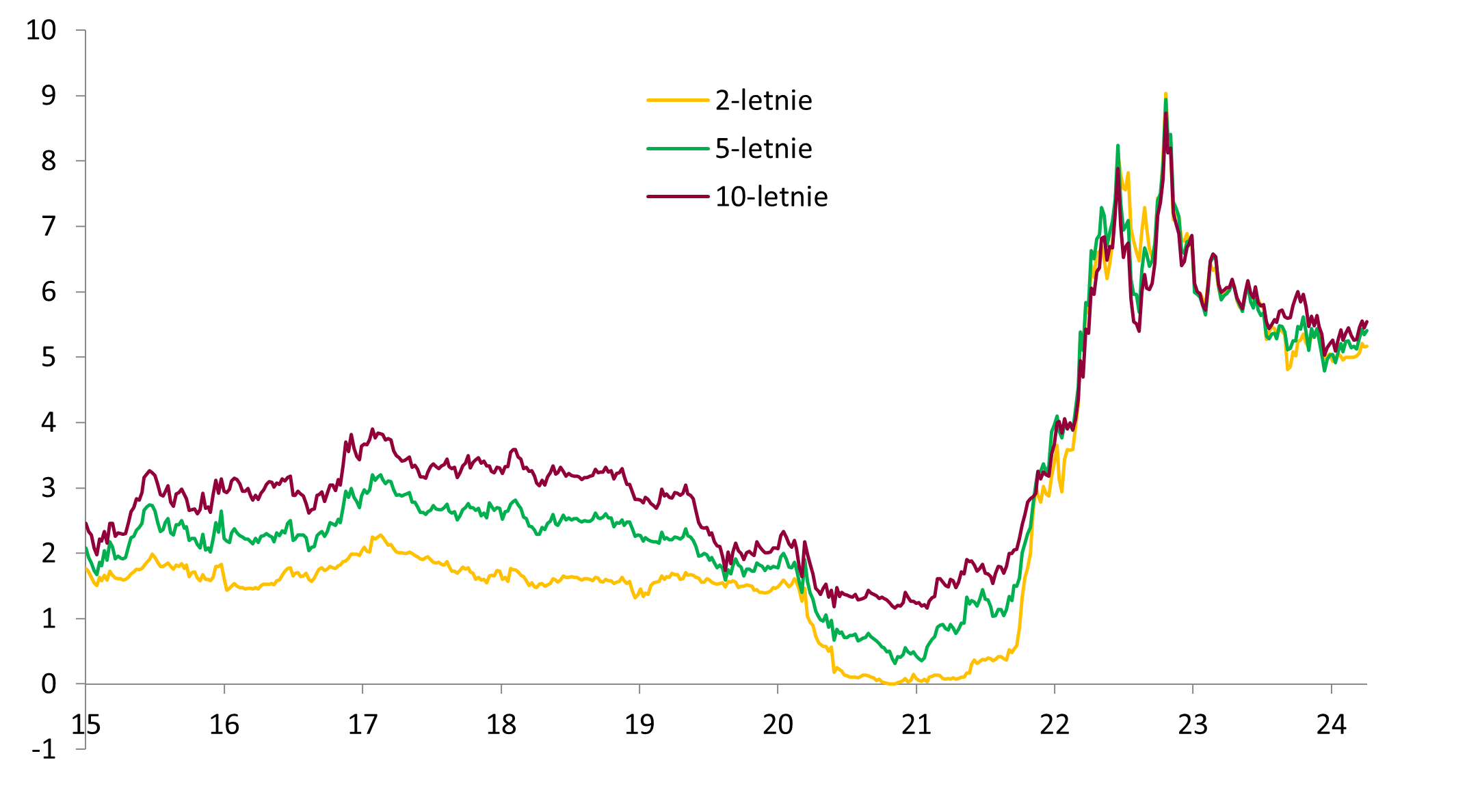

Aktualnie rentowność polskich 10-letnich obligacji skarbowych (długoterminowych) jest wyższa niż 5-letnich (średnioterminowych) czy krótkoterminowych (2 lata). Na tle historycznym nie są to jednak różnice duże. Główna korzyść z tytułu posiadania obligacji o dłuższych terminach do wykupu to możliwość zagwarantowania sobie wyższej stopy zwrotu przez dłuższy czas. W przypadku obligacji o krótszych terminach zapadalności istnieje ryzyko, że w okresie zapadalności nowe emisje będą już z niższą rentownością niż obecnie (tzw. ryzyko reinwestycji).

Wykres 3. Rentowności (w pkt. proc.) benchmarkowych* polskich obligacji skarbowych stałokuponowych w poszczególnych okresach do wykupu.

Źródło Bloomberg,*wykres kontynuacyjny ciągły, dane syntetyczne dla poszczególnych serii obligacji z najbliższym do benchmarkowego okresem do wykupu.

W Europie Środkowo-Wschodniej niższe rentowności mają obligacje czeskie, a wyższe węgierskie i rumuńskie.

Wykres 4. Rentowności (proc.) 10-letnich obligacji skarbowych krajów regionu CEE w walutach lokalnych.

Źródło: BM Alior Bank na podstawie danych Bloomberg

Autor: Zbigniew Obara

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.