Sytuacja rynkowa

Dominacja "wspaniałej 7"

Na głównych rynkach rozwiniętych utrzymuje się korzystny klimat inwestycyjny. Indeks MSCI World od początku roku do 9 lutego wzrósł o 3,5%. Dobre zachowanie notują zarówno akcje amerykańskie jak i europejskie. W odniesieniu do akcji amerykańskich prym wiodą przede wszystkim spółki wzrostowe („grotwh” – spółki o ponadprzeciętnym wzroście przychodów, ale często drogo wyceniane) ze wskazaniem na tzw. „wspaniałą siódemkę”, czyli Apple, Amazon, Alphabet, Meta Platforms, Microsoft, Nvidia, Tesla. Nie jest to przypadek, czy też zwrócenie się wyłącznie w stronę spółek technologicznych, ale silne uzasadnienie w generowanych wynikach finansowych, ze wskazaniem na średnioroczne tempo wzrostu sprzedaży i zysków.

Konsensus prognoz zakłada, że w okresie najbliższych lat z uwzględnieniem minionego roku (2023-2025) średnioroczne tempo wzrostu sprzedaży dla wyżej wymienionych spółek wyniesie ok. 11%, podczas gdy dla pozostałych spółek indeksu S&P500 ta dynamika będzie średnio poniżej 5%. Wysokie prognozy oddziałując na jeszcze bardziej pozytywne nastroje rynkowe skutkują znaczącym podwyższeniem wycen tychże spółek, i uśredniony wskaźnik P/E (historyczny i prognozowany na najbliższe dwa lata) dla tej grupy jest o blisko połowę wyższy w stosunku do całego indeksu S&P500 (na podstawie danych serwisu Bloomberg).

źródło: Bloomberg, opracowanie własne

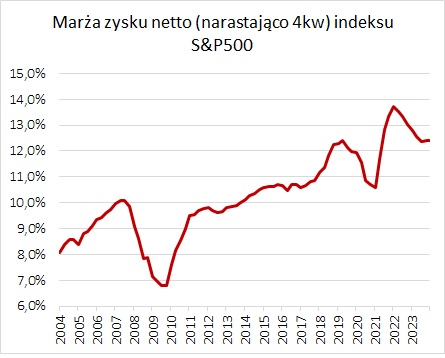

Ogółem dla akcji amerykańskich mierzonych indeksem S&P500 konsensus tegorocznych prognoz zakłada ok. 10% wzrost zysku na akcję, przy ok. 5% wzroście przychodów ze sprzedaży na akcję. Tutaj już widać, że dysproporcja tych dynamik oznacza, że spodziewany jest wzrost marżowości, który jak to zwykle bywa można osiągnąć albo poprzez osiągnięcie większego tempa wzrostu cen produktów ponad tempo wzrostu kosztów wytworzenia, albo poprzez generalnie zwiększenie efektywności kosztowej (korzyści skali, automatyzacja procesów, itp.). Ten pierwszy wariant będzie trudny w realizacji w sytuacji gdy toczy się walka o zmniejszenie presji inflacyjnej w USA, czyli właśnie osłabienie wzrostu cen w gospodarce. A, że przedsiębiorstwa amerykańskie (uczestnicy indeksu S&P500) realizują blisko 60% przychodów w USA, to jest to ważny element.

Można więc odnieść wrażenie, że silniejszym czynnikiem wzrostu marż będzie poprawienie efektywności kosztowej co nie jest zadaniem łatwym. W zakresie oszczędności w kategoriach kosztów pozaoperacyjnych powinno być sprzyjające oczekiwane łagodzenie w polityce pieniężnej, a pierwsze decyzje są przez rynek szacowane jeszcze w pierwszej połowie roku. Wysokość stóp procentowych przekłada się również na tzw. koszt kapitału (oczekiwana stopa zwrotu), który im jest niższy tym lepiej. Ale też niektórzy znaczący uczestnicy rynku w swoich prognozach pozostają bardziej ostrożni szacując ok. połowę niższe tempo wzrostu tegorocznych zysków i mniej więcej analogiczny wzrost cen akcji, czyli wycena wg. wskaźnika P/E powinna utrzymać się na stałym poziomie.

źródło: Bloomberg, opracowanie własne

W odniesieniu do ogólnorynkowych prognoz nie sposób jednak ponownie odnieść się do wspomnianych 7 spółek, które jednak są znacznie bardziej umiędzynarodowionymi podmiotami i wykazują niższą wrażliwość na wyłącznie region USA. Jak pokazują ostatnie kwartały, główną siłą wzrostu całego indeksu były właśnie te spółki, i niewykluczone że również kolejne miesiące będą pod dominującym wpływem tej grupy. O ile ambitne prognozy będą realizowane, o tyle wsparcie dla nastrojów inwestycyjnych z pewnością wciąż będzie wysokie, ale jakiekolwiek szacunki osłabienia lub rewidowania tych prognoz mogą wówczas stać się mocnym sygnałem do odwrócenia tego optymizmu. Niektóre ośrodki analityczne przywołują okres hossy „dot.com”, gdzie również silnie bazowano na bardzo optymistycznych prognozach, i nawet wśród spółek, które „dowiozły” bardzo dobre wyniki, ale mniejsze od wcześniejszych prognoz, pojawiła się miejscami silna przecena akcji. Stąd też na poziomie całego portfela inwestycyjnego, gdzie oprócz oczekiwanej stopy zwrotu uwzględniamy także potencjalne ryzyka, zmienność aktywów i ich wpływ na cały portfel, pozostajemy z negatywnym nastawieniem do akcji amerykańskich ogółem, za którym stoją przede wszystkim wysokie wyceny dominujących w indeksie S&P500 spółek growth, ale z preferencją „taniej” wycenianych spółek value.

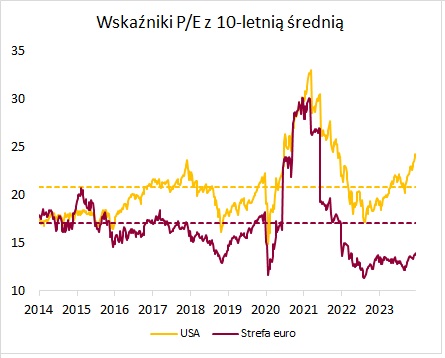

W odniesieniu do akcji europejskich pierwsza różnica w ocenie dotyczy przede wszystkim wyceny tych spółek, które są notowane z mocnym ponad 30% dyskontem w stosunku do akcji amerykańskich (wg. różnicy wskaźników P/E). Ale też historycznym uzasadnieniem tego dyskonta i wykazywanej siły relatywnej akcji amerykańskich vs. europejskie był fakt, że zyski spółek amerykańskich przez wiele lat rosły w wyraźnie szybszym tempie w stosunku do przedsiębiorstw europejskich. Ale w okresie ostatnich ok. 2 lat jest widoczne odwracanie tego procesu, tzn. tempo wzrostu zysków europejskich spółek zaczyna mocniej rosnąć. Można więc założyć, że to samo powinno wydarzyć się z wycenami, czyli akcje europejskie mają szansę zachowywać się lepiej od amerykańskich.

źródło: Bloomberg, opracowanie własne

Pewnym ryzykiem jest fakt, że na poziomie całej gospodarki strefy euro prognozy tegorocznego wzrostu PKB były w ostatnich miesiącach rewidowane w dół i konsensus prognoz zakłada obecnie dość rachityczny realny wzrost na poziomie 0,5%. W tej sytuacji prognozowane przyspieszenie wyników przedsiębiorstw może być poddawane w wątpliwość, aczkolwiek struktura przychodowa europejskich spółek (reprezentacja w indeksie MSCI Europe) wskazuje, że tylko 40% przychodów jest realizowanych w Europie (w tym 15% w strefie euro), natomiast większa część jest przypisana do pozostałych regionów świata.

Tańsze wyceny akcji to też nie tylko większa atrakcyjność względem innych rynków akcji, ale również większa premia za ryzyko względem rentowności bezpiecznych instrumentów. Dodatkowo przedsiębiorstwa europejskie oprócz dywidend zaczynają też coraz szerszym strumieniem dokonywać operacji skupu akcji własnych co także znajduje pozytywne przełożenie w wycenach spółek. Uwzględniając powyższe argumenty, a przede wszystkim niższe wyceny, pozostajemy z ostrożnym nastawienie do akcji europejskich, ale z ich lekką preferencją ponad akcje amerykańskie.

Autor: Marcin Brendota

WAŻNE INFORMACJE

Materiał został wydany jedynie w celach informacyjnych i nie jest ofertą ani zachętą do dokonywania transakcji kupna lub sprzedaży papierów wartościowych lub innych instrumentów finansowych. Materiał ten nie stanowi analizy inwestycyjnej, analizy finansowej ani innej rekomendacji o charakterze ogólnym dotyczącej transakcji w zakresie instrumentów finansowych, o których mowa w art. 69 ust. 4 pkt 6 ustawy z dnia 29 lipca 2005 r. o obrocie instrumentami finansowymi.

Materiał nie stanowi również „informacji rekomendującej lub sugerującej strategię inwestycyjną”, ani „rekomendacji inwestycyjnej” w rozumieniu Rozporządzenia Parlamentu Europejskiego i Rady (UE) NR 596/2014 z dnia 16 kwietnia 2014 r. w sprawie nadużyć na rynku (rozporządzenie w sprawie nadużyć na rynku) oraz uchylające dyrektywę 2003/6/WE Parlamentu Europejskiego i Rady i dyrektywy Komisji 2003/124/WE, 2003/125/WE i 2004/72/WE, ani usługi doradztwa inwestycyjnego. Usługa doradztwa inwestycyjnego jest świadczona na podstawie odrębnej umowy o doradztwo inwestycyjne.

Prezentowane stopy zwrotu nie uwzględniają kosztów związanych z nabyciem i zbyciem instrumentów finansowych (np. opłaty manipulacyjnej, prowizji maklerskiej). Konieczności poniesienia tych opłat powoduje zmniejszenie rzeczywistego zwrotu z inwestycji. Prezentowane stopy zwrotu nie stanowią gwarancji osiągnięcia podobnych wyników w przyszłości, są wynikiem inwestycyjnym osiągniętym w konkretnym okresie historycznym.

Biuro Maklerskie ostrzega, że inwestowanie w instrumenty finansowe wiąże się z ryzykiem utraty części lub nawet całości zainwestowanych środków. W szczególności Biuro Maklerskie zwraca uwagę, iż na cenę instrumentów finansowych wpływ ma wiele czynników, jak m. in. zmieniające się warunki ekonomiczne, prawne, polityczne i podatkowe, których niejednokrotnie nie można przewidzieć, lub które mogą być trudne do przewidzenia na etapie sporządzania niniejszego materiału.

Treść materiału wyraża wiedzę oraz poglądy autorów według stanu na dzień sporządzenia. Opracowanie zostało sporządzone z rzetelnością i starannością, przy zachowaniu zasad metodologicznej poprawności, na podstawie ogólnodostępnych informacji, uznanych przez Biuro Maklerskie za wiarygodne.

Informacje zawarte w komentarzu mogą być wykorzystywane wyłącznie dla własnych potrzeb i nie mogą być kopiowane w jakiejkolwiek formie ani przekazywane osobom trzecim.

Komentarz ani informacje zawarte w komentarzu nie mogą być rozpowszechniane w żadnej innej jurysdykcji, w której takie rozpowszechnianie byłoby sprzeczne z prawem.